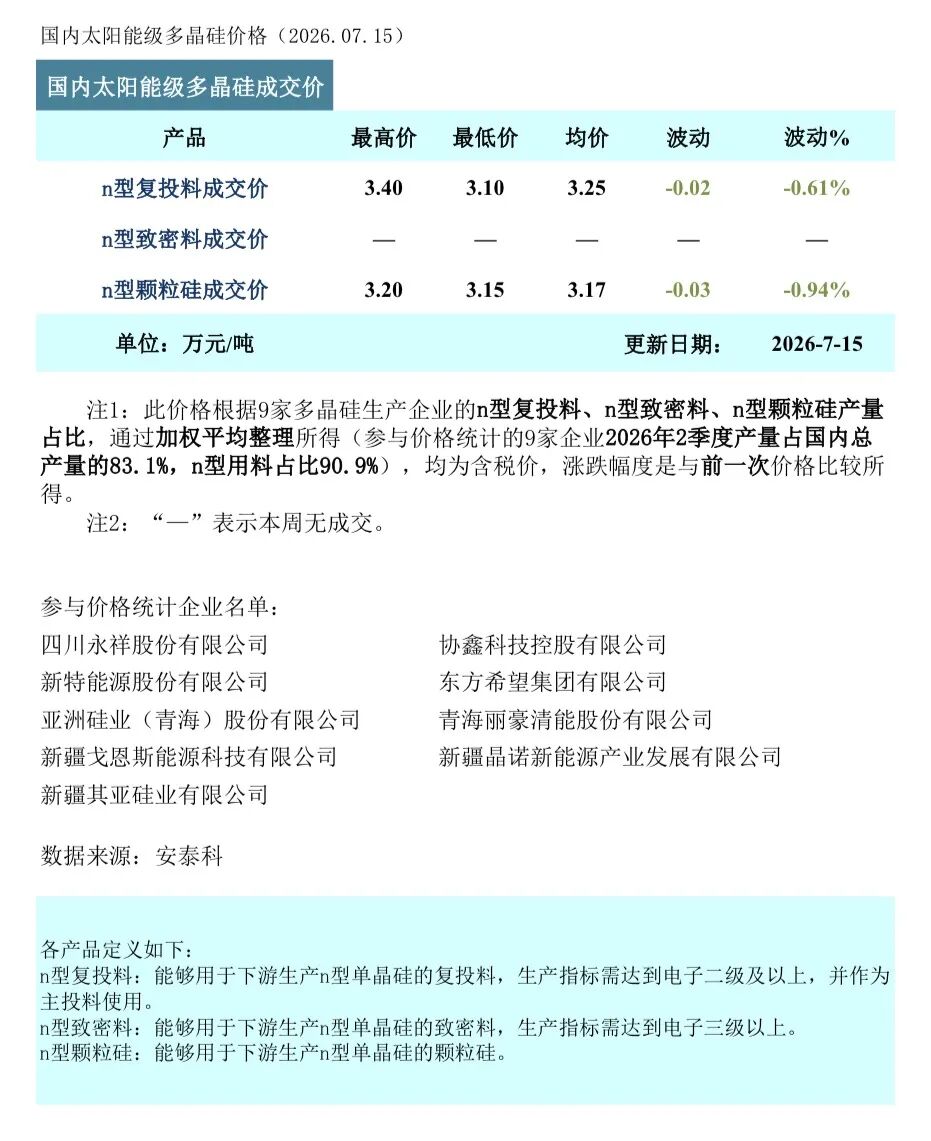

据安泰科统计,本周n型复投料(棒状硅)成交价格区间为3.10-3.40万元/吨,成交均价为3.25万元/吨,环比下滑0.61%;n型颗粒硅成交价格区间为3.15-3.20万元/吨,成交均价为3.17万元/吨,环比下滑0.94%。

本周国内多晶硅市场延续弱势运行态势,成交重心继续小幅下移,整体成交氛围依旧清淡,虽新签订单企业增至6家,但签单量并无起色,多以零散采购为主。当前行业高库存压力持续盘踞,终端装机需求疲软的局面未出现实质性扭转,下游硅片企业采购心态始终偏谨慎,坚持按需补库的节奏,主动备货的意愿偏弱。

本周供应端呈分化态势,虽头部企业复产带动产量稳步爬坡,但被新增的个别企业全线检修对冲,整体增量有限。综合排产,7月多晶硅产量仍将维持增长,供给宽松格局未变。需求侧延续疲软,受终端传导影响,硅片开工率低迷,对硅料采购意愿不足,行业供需矛盾犹存,库存持续累积。

综合来看,高库存与弱需求的现状未见实质扭转,多晶硅市场仍处于供需博弈的磨底阶段,但价格继续下行的空间相对有限:价格深跌促使底部特征日渐明朗,企业挺价共识逐步形成;叠加能耗新政加速落后产能出清,政策托底效应持续释放。预计市场将在底部震荡中完成结构调整,后续修复可期。

索比光伏网 https://news.solarbe.com/202607/16/50025989.html