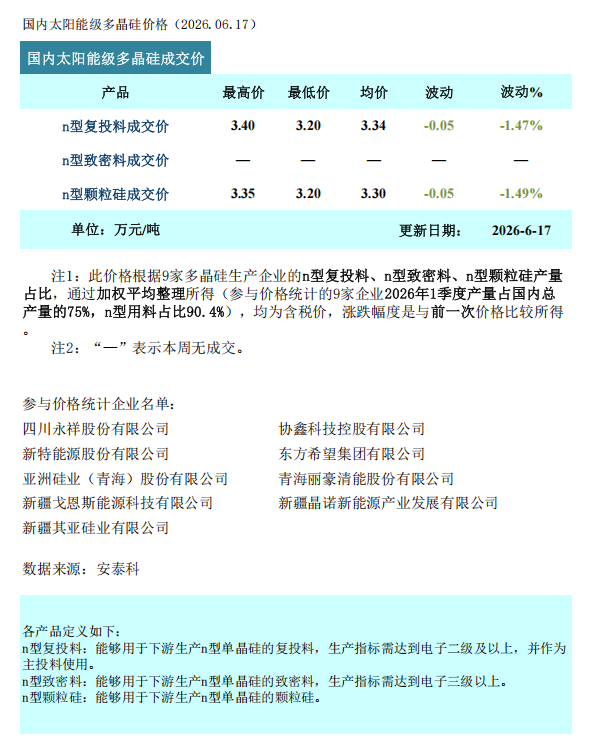

据安泰科统计,n型复投料(棒状硅)成交价格区间为3.2-3.4万元/吨,成交均价为3.34万元/吨,环比下滑1.47%;n型颗粒硅成交价格区间为3.2-3.35万元/吨,成交均价为3.30万元/吨,环比下滑1.49%。

本周国内多晶硅市场成交活跃度依然偏低,新单签订主要集中在少数企业,成交企业数量约4–5家,整体签单量与上周基本持平,但成交重心继续下移。本周多晶硅市场整体呈现弱势延续、底部承压的状态,核心矛盾未有实质性改善:一是高库存压力持续累积。行业库存长期高位运行,尽管个别时段硅料企业库存出现阶段性转移,但并未被终端有效消化,社会总库存压力仍在,下游采购心态谨慎,缺乏主动补库动力。二是市场供应预期增加的同时,企业年中出货诉求一定程度上加剧了市场压力。6月部分头部企业复产及增产计划逐步落地,同时临近半年节点,部分企业出于年中财报及现金流管理需要,出货意愿有所增强。在下游弱势观望、压价采购的背景下,部分硅料企业为控制库存水平,被迫让价换量,导致本周多晶硅价格继续小幅下探。

从排产情况看,6月份多晶硅市场仍将维持供需双增、库存累加的局面。供应方面,受5家企业复产增量释放影响,预计6月国内多晶硅产量将达到9.3万吨左右;需求方面,同期硅片产出也有提升预期,对应多晶硅需求量预计在8.8万吨左右。综合判断,6月市场仍将处于小幅累库状态,叠加硅料企业出货意愿较强而需求端承接有限,预计短期内市场将延续偏弱运行态势。

索比光伏网 https://news.solarbe.com/202606/18/50024559.html