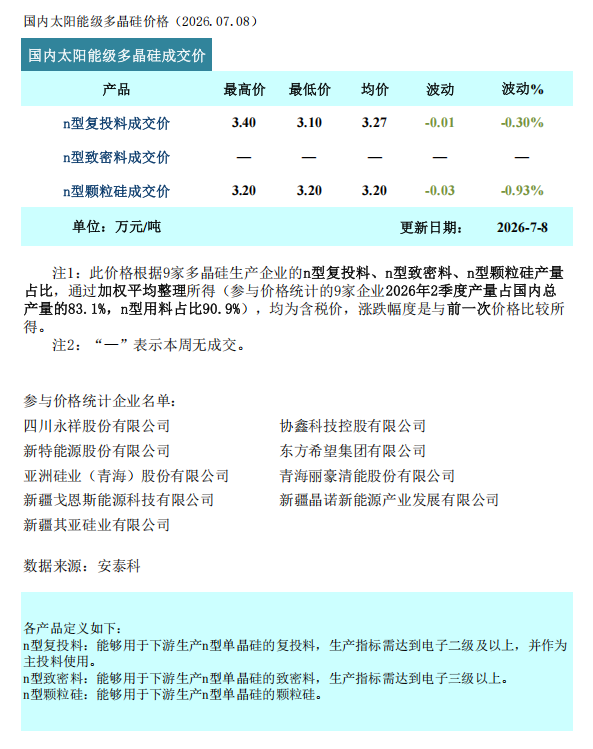

据安泰科统计,本周n型复投料(棒状硅)成交价格区间为3.10-3.40万元/吨,成交均价为3.27万元/吨,环比下滑0.30%;n型颗粒硅成交价格区间为3.20-3.20万元/吨,成交均价为3.20万元/吨,环比下滑0.93%。

本周国内多晶硅市场成交活跃度依旧偏低,新签订单企业数量约5家,签约订单规模环比上周回落,价格跌幅有所收窄。市场维持弱势运行的主要原因在于:一是行业库存持续在高位累积,下游采购仅维持刚需节奏,主动补库意愿薄弱,市场交投氛围清淡;二是部分企业为缓解库存压力,被迫调整出货策略,让价换量的市场行为对价格形成一定压制。受以上因素叠加影响,本周多晶硅成交价格继续在低位区间小幅下探。本周市场价格下行幅度有明显收窄迹象,主要是由于当前价格基本已触及全行业在产企业的现金成本区间,企业经营明显承压,因此继续降价空间较为有限。

供应端,国内在产多晶硅企业数量维持11家,前期复产产能爬坡放量,预计7月国内多晶硅产量将增加至10万吨以上。需求端,下游硅片环节开工率提升节奏平缓,硅料采购始终以刚需补库为主,月度对应硅料需求量约9.1万吨。因此预计7月份,市场将延续小幅累库态势。整体来看,市场短期内仍缺乏明确的向上动力,底部震荡格局暂难出现实质性扭转,但《硅多晶、硅单晶单位产品能源消耗限额》新国标的政策效应正在持续发酵,相对落后产能出清的预期不断强化。随着行业库存逐步消化,多晶硅产业有望在震荡中逐步夯实底部,迎来企稳修复的窗口。

索比光伏网 https://news.solarbe.com/202607/09/50025630.html