新能源REITs正在替代央国企资金,逐渐成为电站资产退出的重要渠道!

随着REITs市场政策体系完善,市场运行稳健,投资者认可度提升;而我国庞大的新能源存量资产现金流稳定、可预测性强,与REITs对资产的要求天然的吻合。

2026年以来,新能源资产REITs持续放量,大有替代收并购,一举成为电站资产退出主要渠道的势头。据不完全统计,目前已发行的各类REITs(主要是公募及机构间REITs发行)体量已逾400亿。

发行人从央国企到民企,能发则发;也许,有朝一日发行人除了大家喜闻乐见的五大六小、民营上市公司,电网也会加入到REITs发行的队伍中。

底层资产更是包罗万象,储能、光伏、风电,应有尽有,甚至根据REITs清单,特高压输电等都包括在内。

一、新能能电站收并购市场:从繁荣到收缩

(一)收并购繁荣期,构筑行业双赢

2024年以前,以传统能源为底层资产的电力央国企,基于能源转型的需求,通过新建与收购新能源电站并举的方式,推动企业持有的新能源电站装机规模逐年放量。

在收并购模式项下,新能源电站形成了成熟的BT/BOT 模式:民企拿指标并负责垫资建设,最后转让给央国企。

收并购模式是一种双赢的交易模式:民企赚取了设备和施工的利润以及项目投产后的溢价,央国企可以在项目进入运营期后直接完成项目收购,直接计入集团权益装机规模。

据北极星网统计,2018年起,国内光伏电站交易规模便以每年2GW以上的速度攀升,直至2021年达到顶峰,可统计规模超9GW,交易总额逼近300亿元。

(二)新能源全面入市,重构交易逻辑

自《国家发展改革委国家能源局关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号,以下简称“136号文”)发布以后,新能源全面入市,上网电价由市场供需决定,项目收益波动显著加剧。

各大能源电力类央国企通过提高资本金收益率、控制收购价格上限、严控项目收购边界等方式,变相暂停项目收并购。大量项目滞留民企手中,企业每月背负高额财务成本,部分企业濒临现金流断裂。传统的收并购模式面临核心矛盾开始显现:买方对收益不确定资产估值谨慎,买卖双方价格分歧扩大,交易效率下降。

二、能源基础设施REITs:从发展到成熟

(一)政策演变及趋势

从我国能源基础设施REITs政策演变上看,经历了从试点探索到常态化发行的过程。下表是几个关键节点文件。

从上述演变可以看出几个关键趋势:

1)从无到有,试点突破

2020年试点启动时,能源项目并未在列;2021年958号文首次将清洁能源纳入,是里程碑式的突破。

2)从清洁能源到全面能源体系

2024年常态化发行后,范围从清洁能源扩展至储能和清洁煤电,体现了对能源安全与转型的系统性支持。尤其是近期,民企能源REITs的密集落地,标志着政策红利正在转化为真正的市场活力。

3)从试点探索到加速落地

2025年的两份文件进一步细化清单、简化流程,推动包括特高压在内的更多能源类型加速落地。

(二)能源基础设施REITs市场现状

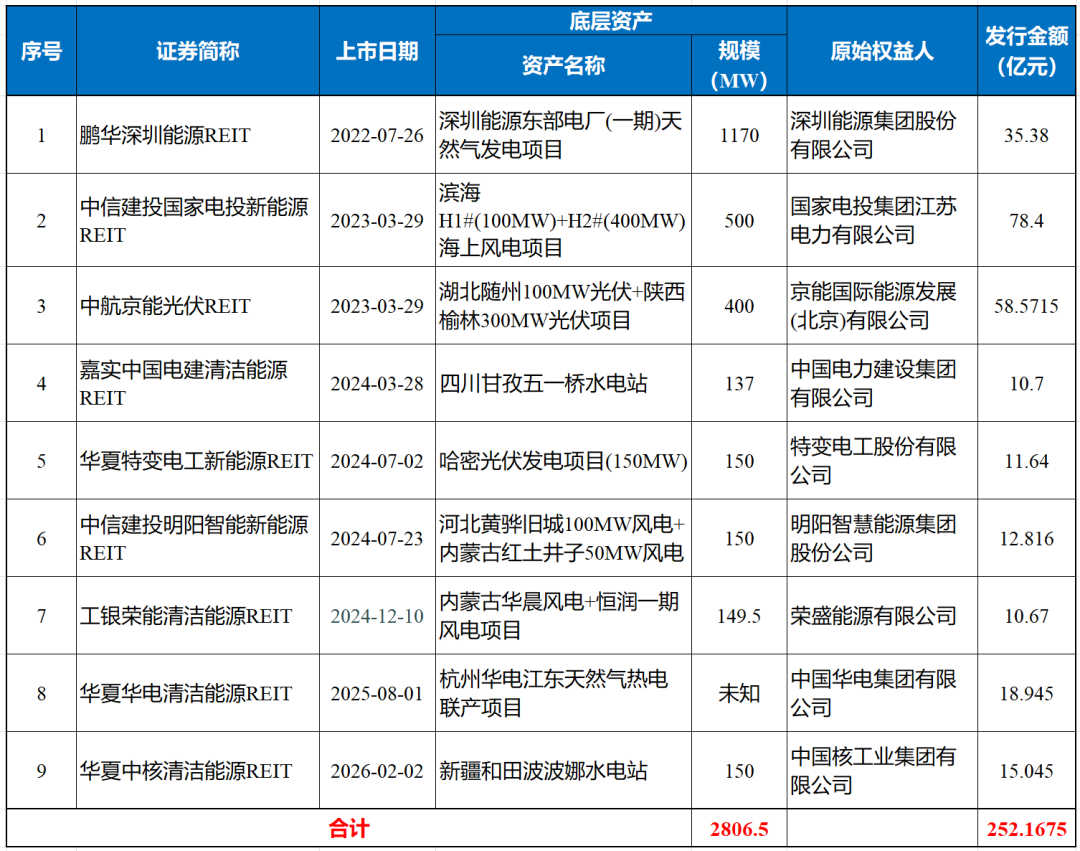

截至目前,能源基础设施领域,已经有9只公募REITs,市值已逾250亿。具体如下表所示。

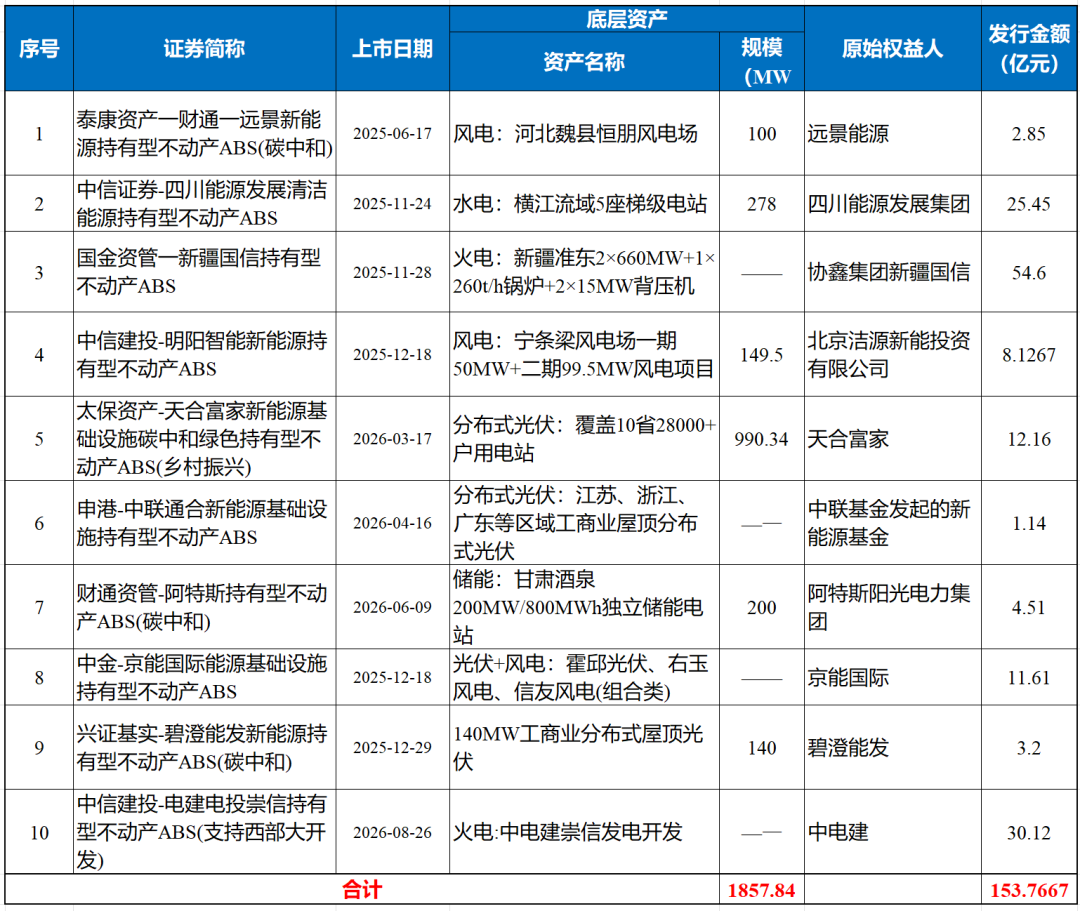

10只机构间REITs,规模逾150亿元。具体如下表所示。

上述项目的底层资产,

涵盖领域:覆盖风电、光伏、水电、储能、天然气等领域;

原始权益人:覆盖包括大型电力央企、地方能源国企以及民营新能源企业。

整体上看,无论从REITs发行规模还是数量上看,近年来都呈现出上明显升趋势,形成了对于传统收并购模式的替代。

三、退出路径的范式转型

REITs对收并购的替代的核心逻辑是电站资产退出方式从“卖给下家”转向“发成REITs”,并非简单的工具替代,而是多重逻辑共振的结果。

(一)退出效率的根本重构

传统收并购模式下,电站资产退出依赖于“一对一”的买家谈判,交易周期长、定价博弈激烈,且受限于买家资金体量和并购意愿。

REITs模式下,将退出从“交易市场”切换至“资本市场”,完成了“资产交易”到“资本循环”的演变,实现了三个层面的效率跃升。

一是流动性提升。公募REITs份额可在交易所公开交易,资产退出从“整卖”变为“份额化流通”,流动性显著增强。

二是定价机制转换。收并购以企业估值倍数或资产折现率为核心,受市场情绪和政策预期影响大;REITs以底层资产的稳定现金流为锚,定价更为透明、可预期。

三是退出确定性增强。只要资产满足收益标准,即可通过标准化流程实现退出,无需等待“合适的买家”出现。

(二)融资逻辑的结构性转变

传统收并购交易中,买方通常需要对电站资产进行全盘尽职调查,并依赖自身融资能力完成交易,资产的价值很大程度上附着于交易双方的信用状况。

REITs(尤其是公募REITs)的核心创新:在于将资产的现金流创造能力与原始权益人的主体信用解绑。完成了从“主体信用依赖”到“资产信用独立”的转型,这一转型的意义在于:

一是民营企业获得平权机会。传统收并购市场中,央国企凭借资金和信用优势占据主导地位,民营企业往往处于弱势。REITs模式下,只要有优质的存量电站资产和稳定的现金流记录,民营企业同样可以获得资本市场认可。明阳智能、阿特斯、正泰安能等民营企业成功发行REITs的实践已充分验证了这一逻辑。

二是资产价值回归本源:资产的估值不再受制于企业资产负债表的扩张能力,而是回归到项目本身的发电效率、消纳条件和收益稳定性。

(三)价值创造的延续

收并购模式下,原始权益人通过一次性的资产出售实现收益,退出即“离场”,无法继续分享资产后续的增值收益。

REITs赋予了原始权益人保留权益分享的成长红利。原始权益人通常作为战略投资者持有REITs不低于20%的份额,资产虽已“出表”,但权益得以留存。电站运营效率提升、电价上涨、绿证收入增加等带来的收益增长,均可通过分红和二级市场估值提升得到体现。同时,REITs的公开交易机制则为资产提供了持续的价格发现功能,有助于原始权益人更准确地评估存量资产价值,并在适当时机通过增发扩股等方式优化资本结构。

四、未来市场趋势展望

当前能源基础设施REITs正处于从“试点探索”向“常态化发行”全面转型的关键窗口期。呈现出三个主要趋势。

趋势一:资产类型持续扩容

从最初的风电、光伏,到储能设施、清洁煤电(需满足灵活性调峰或低碳条件),再到特高压输电、增量配电网等,行业覆盖范围不断扩大,资产证券化率仍有巨大提升空间。

趋势二:参与主体日益多元

民营企业参与度显著提升,尤其是在发行门槛并不算高的机构间REITs领域,伴随专业资管机构深度介入,市场生态日趋完善。

趋势三:规模跃升可期

据不完全统计,能源基础设施公募及机构间REITs发行规模不少于400亿,规模不超过10GW;而截至2026年5月底,我国电力装机总规模达到4000GW,其中新能源装机规模超过1900GW。与存量能源资产规模相比,REITs渗透率还很低,增长空间广阔。

索比光伏网 https://news.solarbe.com/202607/09/50025602.html