今天是2026年3月26日,距离今年一季度结束,只剩不到一周。但对光伏行业来说,这个开年,已经不只是简单的开门红,而更像是一脚油门踩到底。

这两天,一组数据在圈内迅速传开,甚至可以说,有点炸。

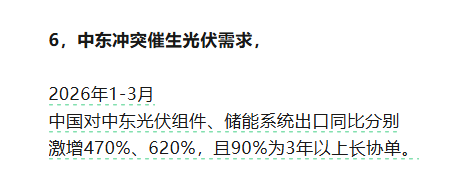

有机构数据显示,今年1-3月,中国对中东的光伏组件出口同比暴增470%,储能系统更是直接飙到620%。更耐人寻味的是,其中超过90%的订单都是3年以上的长协。

这意味着什么?不是简单的多卖了一点货,而是订单结构正在发生变化,从短单博弈,变成长期绑定。

更关键的是,这一切,发生在一个微妙的时间点上。

一边,是欧美市场贸易壁垒不断加码,政策门槛层层抬高;另一边,是中东市场突然放量。曾经以石油著称的中东,如今正在以另一种方式,重新进入全球能源版图。

问题也随之而来,这一波中东热,到底是地缘扰动下的阶段性机会?还是中国光伏出海的重心,正在发生一次真正的转移?

为什么是中东?

这波需求爆发 并非突然变热

在讨论原因之前,我们不妨先看看数据。

虽说目前3月的海关数据还没有正式披露,但从前两个月的走势,其实已经能看出一些端倪。中国海关数据显示,2026年1-2月,全国光伏组件出口金额为224.8亿元,同比下降9.26%;出口总量为7207.77万个,同比下降3.42%。整体来看,光伏出口并没有明显增长,甚至还有小幅回落。

但真正的变化,藏在结构里。中东北非市场的占比,已经悄然提升至25.6%,一举成为仅次于欧洲的第二大出口区域。换句话说,不是卖得更多了,而是卖到哪里发生了明显变化。

如果再叠加3月的行业动态,这种趋势就更加清晰了。中国电建拿下阿联酋阿布扎比2.1GW光伏+7.75GWh储能大单,合同金额约合人民币139.62亿元。

也就是说,中东光伏市场的增长,并不是偶然的波动,而是趋势的集中体现。

那问题就来了:为什么是现在?为什么是中东?如果拆开来看,这一轮需求爆发,至少有三股力量在同时推动。

第一层,是政策。中东国家正在用近乎加速跑的方式推进能源转型。沙特“2030愿景”提出,到2030年可再生能源装机规模要达到100-130GW,且清洁能源占比提升至50%;阿联酋也在“2050净零战略”中明确,将清洁能源占比提升至50%,其中可再生能源占44%。

当这些目标从文件走向落地,就会变成一连串具体的项目、招标和订单。 正如去年11月明阳集团董事长张传卫在博鳌论坛所言,中东地区正在推进吉瓦级风电和光伏项目,市场需求极其强劲。

第二层,是需求本身。中东的用电增长,远比很多人想象得更快。国际能源署数据显示,从2000年到2024年,中东和北非地区的电力需求已经增长了超过三倍,年均增速达到3.7%,明显高于全球平均水平。

一方面,极端高温带来的空调用电,是刚性需求。在沙特等国家,夏季气温动辄超过50℃,空调负荷可以占到用电高峰的70%;另一方面,AI数据中心、海水淡化系统等新的用电大户正在出现,这些都是高耗能、且必须稳定供电的基础设施。

当需求持续抬升,电力系统就必须寻找新的支撑点,而光伏,恰好是最具性价比的选项之一。

第三层,则是更深层的能源安全。

今年年初,霍尔木兹海峡局势再度紧张,油气供应的不确定性被重新放大。这对长期依赖化石能源发电的海湾国家来说,是一次非常直接的提醒:能源可以很丰富,但不一定安全。在这种背景下,加快本土可再生能源建设,不只是为了转型,更是为了可控。

当政策在推动、需求在拉动、安全在倒逼,中东光伏市场的爆发,其实就不难理解了。它看起来很突然,但背后,早就埋好了伏笔。

订单在暴涨

但中东这块蛋糕 没那么好吃

站在中国企业的视角来看,这一轮中东市场的爆发,确实带来了久违的高质量增长。

不同于过去单纯拼价格、拼出货量,这一次,更像是一次角色的升级。从宁德时代、比亚迪,到阳光电源、中国电建,这些头部企业,已经不再只是把设备卖出去,而是开始深度参与当地能源体系的建设。

比如阳光电源为沙特7.8GWh储能项目提供全套系统,这类合作,本质上是一种更深层的绑定,订单不再是一次性的,而是动辄十几年、甚至更长周期的共同体关系。

但问题也恰恰出在这里,绑定越深,要求就越高,风险也越真实。

首先,是环境本身。中东市场看起来阳光充足,但真正做过项目的人都知道,那是一个对设备不友好的地方。白天50℃以上的高温、频繁的沙尘天气,对组件、逆变器、储能系统都是长期考验。一旦系统出现发电效率衰减、故障率上升的情况,运维成本将飙升。到那时,今天签下的订单,很可能会变成未来的成本黑洞。

其次,是规则在变。中东国家正在逐步提高本地化的门槛。以沙特为例,政府项目普遍要求35%-50%的本地成分率(LCR)。这意味着,简单的出口模式已经走不通了。想要拿订单,就必须建厂、带技术、培养本地团队,甚至参与本地产业体系的搭建。说得更直白一点,中东要的,不只是产品,而是能力。

最后,就是被很多人低估的变量,不确定性。

2026年以来,霍尔木兹海峡局势的反复波动,已经开始影响到项目执行层面。物流成本上升、运输周期拉长,一些在建项目被迫放缓节奏,甚至出现设备滞留、现场停工的情况。

对于动辄GW级的大型项目来说,工期延误并不是小问题,一旦错过并网窗口,损失往往是成倍放大的。

更现实的是,很多项目需要15年、20年的长期运维,这意味着工程师不仅要走出去,还要长期留下来。在复杂的地缘环境下,这早已不只是成本问题。

所以,从表面看,中东是一个正在爆发的新市场;但从更深层看,它更像是一场升级版的竞争。机会确实很大,但门槛,也比过去任何一个市场都要高。

写在最后

站在2026年一季度的节点回头看,这一轮中东光伏需求的爆发,更像是一面放大镜。它放大的,不只是订单的增长,更是行业逻辑的变化。

过去,中国光伏出海更多是哪里有需求,就往哪里卖;而现在,正在变成哪里有体系,就往哪里扎。中东市场的高增长,本质上不是简单的需求转移,而是政策、能源结构、安全焦虑叠加后的结果。

但也正因为如此,这块市场不会是一个轻松赚钱的地方。从某种意义上说,中东不是避风港,而更像是一次筛选场。

能留下来的,不再只是成本最低的玩家,而是技术、交付、运营、全球化能力都过关的企业。

所以,与其把这波热度看成一次机会,不如把它看成一个信号:中国光伏出海,正在从规模竞争,走向能力竞争。

索比光伏网 https://news.solarbe.com/202603/27/50020796.html