在全球能源转型浪潮下,中东凭借得天独厚的太阳能资源与强劲的政策驱动,正成为全球光伏产业增长最快的新兴市场,沙特、阿联酋、埃及则是此区域的核心,成为中国光伏出口的关键增量。

这片沙漠广布的地区,不仅坐拥全球顶级的光照条件,更在能源转型、电力刚需与绿氢产业的多重推动下,迎来光伏装机与制造产能的双重爆发。中国光伏企业凭借全产业链优势深度扎根,从组件、逆变器到产能建设占据主导地位,同时也需直面地缘冲突、物流梗阻、政策变动等多重风险挑战。

需求爆发:

政策与刚需双轮驱动,装机规模高速增长

中东光伏需求已进入指数级增长通道,区域累计光伏装机在2025年突破30GW,预计2030年将攀升至97GW,2050年有望突破580 GW,年复合增长率超30%。沙特、阿联酋、埃及构成区域核心市场,2025年三国从中国进口的光伏组件分别达到8.82GW、9.54GW、2.28GW,成为中国光伏出口的关键增量市场。

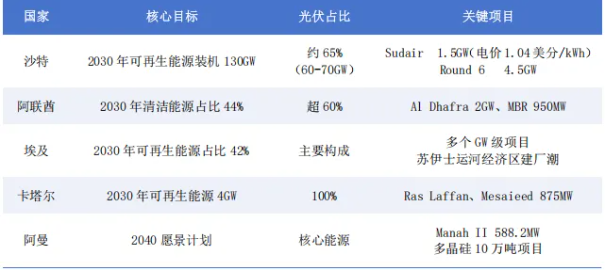

能源转型战略是核心驱动力。沙特提出2030年可再生能源装机达130GW,其中光伏占比约65%;阿联酋瞄准2030年清洁能源占比44%,光伏成为主力;埃及、卡塔尔、阿曼等国也纷纷出台激进目标,将光伏作为摆脱油气依赖、优化能源结构的核心抓手。与此同时,区域电力缺口持续扩大,阿尔及利亚、伊拉克等国供电紧张,2025年阿尔及利亚光伏进口量同比激增500%,分布式与大型电站需求同步释放。更具吸引力的是,中东光伏度电成本低至1.72美分/千瓦时,远低于传统能源,叠加绿氢产业对大规模绿电的需求,进一步打开光伏增长空间。

资源禀赋:

全球顶级太阳能宝库,开发条件得天独厚

中东是全球太阳能资源最优越的地区,堪称光伏开发的“天然沃土”。区域年均太阳辐照度达2200-2400kWh/㎡,是青藏高原的1.5倍,部分核心区域日照时长超3500小时,全年晴好天气占比超90%。

广袤的沙漠土地为大型电站提供了无限可能。沙特未利用荒漠面积超200万平方公里,土地获取成本极低,且多为平缓地形,无需大规模平整即可建设电站。热带沙漠气候降水稀少、空气干燥,光伏组件效率损失小,运维难度低,资源禀赋与用电高峰(空调制冷需求)高度匹配,大幅降低储能与并网压力,是全球为数不多能实现“光照-负荷”完美匹配的区域。

市场格局:中国品牌全面霸榜

中东光伏终端市场已形成中国品牌绝对主导的格局,产品竞争力与品牌认可度遥遥领先。

据统计,组件市场,晶科能源以28%-30%的份额位居榜首,凭借全球化布局与大型项目优势,深度参与阿联酋、沙特标志性电站;晶澳科技以18%-20%紧随其后,埃及本土工厂进一步强化区域供应能力;隆基绿能、天合光能、通威股份合计占据超30%的份额,中国品牌整体占比超97%,欧美及本土品牌仅在小众市场零星布局。

逆变器市场,阳光电源以40%-42%的份额领跑,集中式逆变器与储能协同方案深受大型电站青睐;华为以25%-28%位居第二,智能组串式逆变器与数字化解决方案主导分布式市场;上能电气、固德威、锦浪科技等企业也占据一定份额,欧洲SMA、ABB 等品牌仅在高端细分市场占据少量份额。

跟踪支架领域,中信博、天合光能合计份额超28%,中国能建、中国电建则承担了区域60%以上的大型光伏EPC项目,全链条优势持续巩固。

产能落地:

中企全产业链布局,本土化制造加速成型

面对庞大的市场需求与本地化政策要求,中国光伏企业开启全产业链落地中东的浪潮,从上游硅料、硅片,到中游电池、组件,再到逆变器、支架,实现全覆盖。

上游环节,协鑫科技在阿联酋布局颗粒硅项目,联合太阳能阿曼10万吨多晶硅项目于2026年2月投产,成为中东首个大型硅料基地,填补区域上游产能空白。中游制造,TCL中环与沙特主权基金合作规划20GW硅片产能,晶澳在埃及开工10GW电池片项目,正泰新能在土耳其建设3GW组件工厂,晶科、天合光能等头部企业也纷纷在沙特、阿曼布局组件产能,单厂规模最高达3GW。辅材与配套环节,南玻A、信义玻璃在埃及投建光伏玻璃产线,中信博、天合光能在沙特建设跟踪支架产能,华为、阳光电源在以色列设立逆变器制造产能,满足当地成分要求。

目前,沙特吉达第三工业园、埃及苏伊士运河经济区、阿曼苏哈尔自由区已形成产业集群,本土化生产不仅能规避物流风险,更能契合沙特等国“30%本地成分”的政策要求,成为企业抢占市场的关键筹码。

风险挑战:

多重不确定性交织,布局需审慎应对

高速增长的需求和产能背后,中东光伏市场暗藏多重风险,成为企业布局必须跨越的障碍。

地缘政治与战争风险位居首位。各种冲突、对抗持续发酵,红海航运频繁受阻,2026年初以来,区域航运成本上涨30%-50%,战争险保费增加2-3倍,项目交付与人员安全面临直接威胁。部分国家政权稳定性不足,频频更迭,政策连续性存疑,国际制裁也限制了部分市场的准入空间。

汇率与金融风险不容忽视。埃及、黎巴嫩等国货币持续贬值,外汇管制严格,外资利润汇出受限;地缘风险推高项目融资成本,融资利率较全球平均水平上浮2-3个百分点,投资回报面临缩水压力。

法律与政策风险同样突出。各国可再生能源法规变动频繁,沙特本地成分要求、电网并网标准、土地审批流程等均存在不确定性,项目审批周期平均长达12-18个月,合规成本较高。

物流与供应链风险持续凸显。红海危机导致船舶被迫绕行好望角,航程增加10-14天,供应链中断风险加剧;吉达、迪拜等港口拥堵,清关效率低下,进一步推高物流成本。

此外,沙漠高温(地表温度超50℃)也会导致组件实时发电效率低于预期,水资源短缺、运维成本高、沙尘侵蚀等运营挑战,也对企业技术适配与本地化服务能力提出更高要求。

结语

中东光伏市场正处于机遇与风险并存的关键阶段,顶级资源禀赋、刚性电力需求与国家战略转型,共同构筑了长期增长的坚实基础。中国光伏企业凭借全产业链优势,已成为区域市场的核心参与者,本土化产能布局更将进一步巩固领先地位。但面对地缘冲突、物流梗阻、政策变动等多重风险,企业需采取分散布局、本土化生产、购买政治风险保险、优化供应链路线等组合策略,在把握增长红利的同时,守住风险底线。

未来五年,中东仍将是全球光伏增长的核心引擎,随着绿氢产业、跨国电网互联的推进,这片沙漠能源热土,有望成为全球能源转型的重要标杆。

索比光伏网 https://news.solarbe.com/202603/02/50019024.html