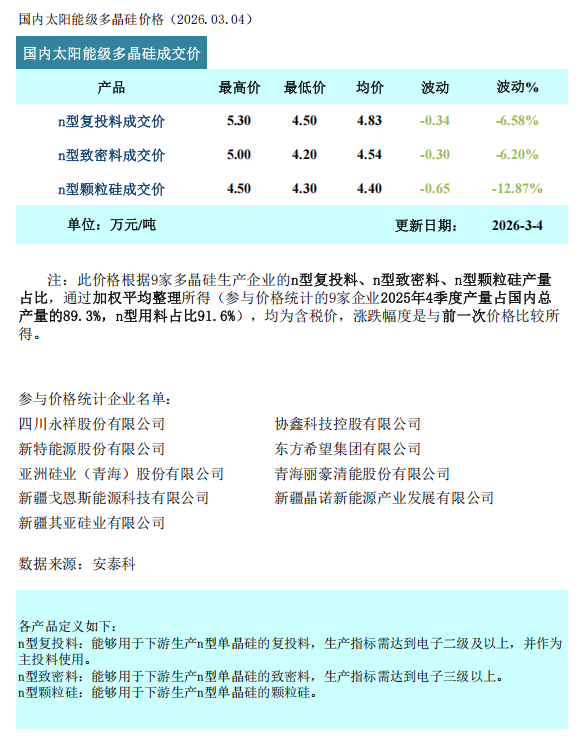

据安泰科统计,本周多晶硅n型复投料成交价格区间为4.5-5.3万元/吨,成交均价为4.83万元/吨,环比下滑6.58%;n型颗粒硅成交价格区间为4.3-4.5万元/吨,成交均价为4.40万元/吨,环比下滑12.87%。

本周市场活跃度较节前略有提升,共有2-3家企业达成批量订单,部分企业以执行交付为主。成交量提升并非由于需求好转,而是部分企业为缓解库存压力,选择降价以促成交易,导致市场主流成交价格重心大幅下移。价格大幅下行的主要原因是:一方面,节后终端装机项目启动缓慢,下游组件、电池片环节开工率回升不及预期,需求未能自下而上形成有效传导,对硅料的实际消化能力依旧薄弱;另一方面,多晶硅环节社会库存已连续7个月正向累积,截至2月底库存规模达到48万吨的高位。在长期需求不振的背景下,高库存已成为影响市场的核心矛盾,部分企业降价出库意愿增强。

据硅业分会统计,2月份国内多晶硅产量约8.44万吨,环比大幅减少17.3%。根据各硅料企业排产计划,尽管头部企业停产检修对供应形成约束,但同期亦有前期减产产能小规模复产,整体供应收缩幅度被部分抵消,预计3月份多晶硅总体产出在8.7-8.9万吨。从供应端角度看,对市场价格的支撑力度有所减弱。下游硅片环节开工率维持低位,暂无大规模集中备货动力,需求端对市场价格也难提供上行支撑。

综合来看,需求疲软与高库存压力将成为主导3月市场走势的核心因素。节后需求复苏的节奏慢于此前市场预期,而行业极高的库存水平亟待消化。短期内若无超预期的政策刺激或需求端强力反弹,多晶硅市场预计将进入下行调整阶段。

索比光伏网 https://news.solarbe.com/202603/04/50019170.html