组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周组件价格不变。地面电站TOPCon210双面0.695元/W,TOPCon矩形双面0.690元/W,HJT矩形双面0.735元/W。

需求方面,年底至年初是光伏项目的淡季,国内项目进入收尾阶段。在此背景下,下游电站投资商对高价组件的接受意愿和能力是最大变数。如果终端拒绝买单,可能会陷入有价无市的局面。

供应方面,12月排产已降至低位,组件端排产计划环比11月下降约15%;叠加1月农历新年临近及传统装机淡季,生产活动可能继续受限。若行业自律减产和价格博弈持续,排产难以大幅提升。

价格方面,上游硅片价格的罕见大涨,以及白银等原材料价格处于高位,给组件带来了巨大的成本压力。成本上涨是此轮组件厂家集体提价最直接的驱动因素。受刚性成本推动和行业反内卷的长期趋势影响,短期内光伏组件价格预计将维持上涨势头,厂家报价会继续试探性上调。然而,在年初需求淡季的背景下,终端市场的接受程度将决定本轮涨价的实际落地幅度和成交量,价格上涨过程可能不会一蹴而就。

硅料/硅片/电池

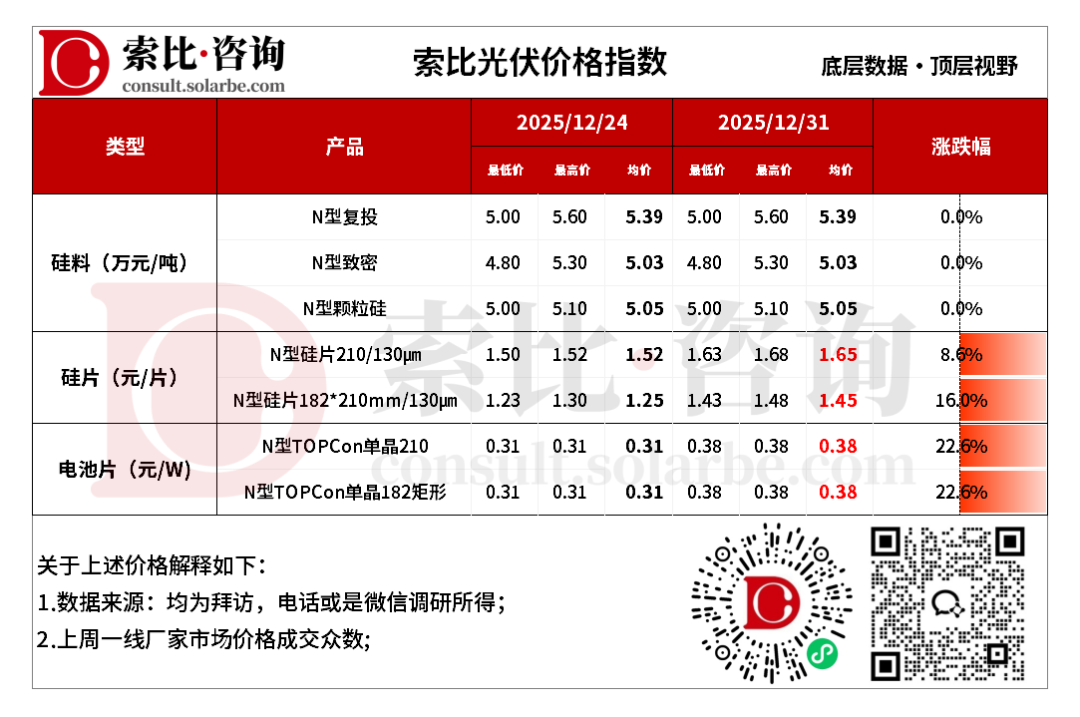

本周硅料价格不变。N型复投均价5.39万元/吨,N型致密均价5.03万元/吨,N型颗粒硅5.05万元/吨。

供需方面,为应对一季度传统淡季,主要硅料企业持续执行减产控销策略。直接导致1月排产计划被大幅下调至6-8万吨,有效缓解了供应压力。减产导致单位产品的综合成本上升,基于覆盖成本的定价机制,企业有强烈的挺价和调涨意愿。短期内,硅料价格预计保持偏强震荡。

本周硅片价格上涨。N型210硅片均价1.65元/片,N型182*210mm硅片均价1.45元/片。

供需方面,1月初是传统需求淡季,下游电池、组件环节面临终端电站的收益压力,对高价硅片的接受度非常有限。四家头部企业联合大幅上调报价,引领市场出现大幅提涨,但实际成交并未同步跟进,市场呈有价无市状态。短期内,预计硅片价格将呈现报价坚挺、成交有限的高位震荡格局。

本周电池片价格上涨。N型TOPCon单晶210电池均价0.38元/W,N型TOPCon单晶210R电池均价0.38元/W。

供需方面,12月电池片排产计划环比下降约10%。组件环节因需求淡季对涨价接受度极低。银浆受金融属性驱动,年内现货价格涨幅超150%,成为最大单一成本项。硅片头部企业联合大幅提价,直接推高电池制造成本。短期内,电池片价格将延续高位僵持、窄幅震荡的格局。

索比光伏网 https://news.solarbe.com/202601/04/50016041.html