光伏市场早已形成共识:最好的产品未必能笑到最后,价格最低的选项却常常胜出。一项技术无论多先进、概念多完善,若定价过高或操作复杂,很难实现长期成功,但最低价产品也未必能主导市场——光伏领域,产品能否成为爆款,关键在于价格、品质与易用性的平衡,毕竟光伏系统的设计安装均按超20年使用寿命规划。

制造商本应为组件配备更高品质材料与更厚玻璃,逆变器和电池也该采用更耐用的电子元器件。但市场价格持续下行带来巨大压力,限制了品质提升:企业不得不在各环节压缩成本、优化工艺,甚至通过单个集装箱装载更多产品降低运输成本。很多时候,产品是否名副其实、成本压缩是否过度,往往要投入使用数年才能显现。

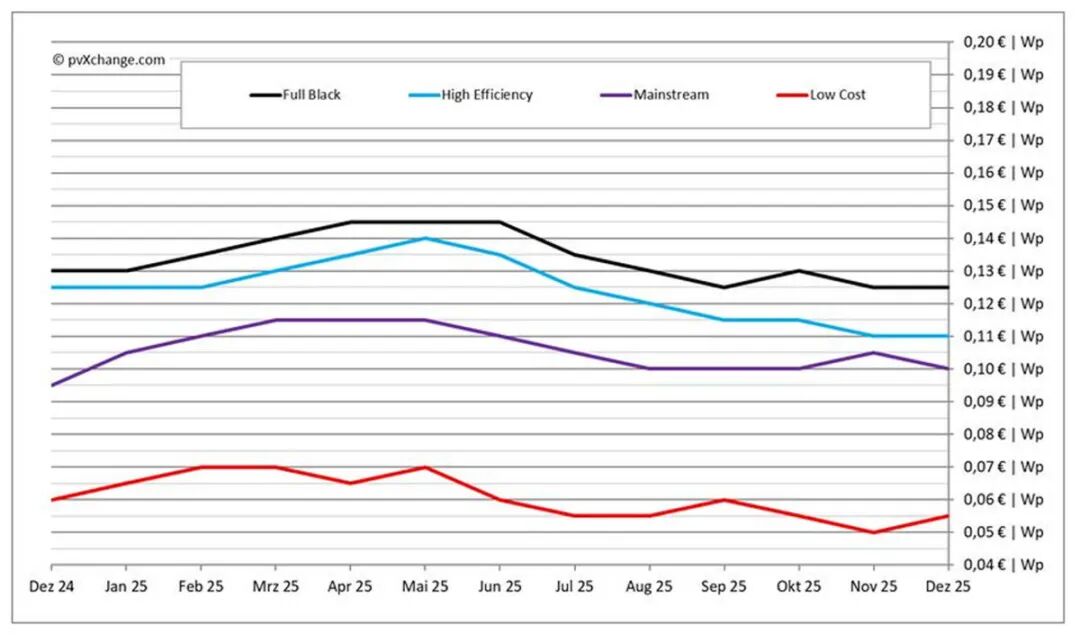

临近年末,组件价格基本企稳,意味着市场或已触底,进一步降价空间有限。个别背离下行趋势的价格波动,多是紧急促销或库存清理导致,并非市场结构转变。考虑到亚洲制造商多年来承受的巨额亏损,业内不少人预计组件价格终将回升,但具体时间与机制尚不明确。更高价格本可让制造商重拾品质提升底气,但没有头部供应商愿意率先涨价。12月中旬起,隆基、晶科等头部企业已因银价上涨启动提价,N型组件涨幅0.03-0.05元/W,调整后报价约0.75元/W,国金证券预测2026年组件价格或升至0.88-0.99元/W。

只有不单纯依赖光伏业务的多元化企业集团,或服务特定客户群体的中小型细分供应商,才有底气将产品定价高于行业指数反映的市场均价。Meyer Burger、SunPower等企业的失败案例印证,当生产成本与当前市场价严重脱节时,规模化组件生产难以维系——Meyer Burger虽手握HJT等领先技术,但受困于高成本制造模式,2024年销售额近乎腰斩,最终陷入债务危机、启动退市程序。这也给系统规划方与采购商带来反复出现的难题:市场产品琳琅满目,可靠选择却寥寥无几。

经验表明,选择组件与系统方案时,保守策略往往更稳妥。光伏行业创新不可或缺,且常推动发电量大幅提升,但创新也伴随高风险。对于光伏电站这类资本密集、寿命长的资产,若组件投运仅数年就故障,或问题暴露时制造商与质保方已消失,都可能引发严重后果。

这样的前车之鉴并不少见。21世纪10年代初,半导体级多晶硅供应短缺催生了光伏级冶金硅技术,Canadian Solar推出的采用该硅料的“E组件”,虽定价合理,但衰减速度远快于传统产品,发电量不及预期,最终企业被迫批量更换,造成巨额损失,该技术路线也迅速退出市场。

储能领域也有不少雄心勃勃却与市场脱节的研发案例。已破产的HPS公司曾开发户用氢能存储系统Picea,通过电解槽将多余光伏电力转化为氢气储存,发电不足时再通过燃料电池转化为电和热,但高昂成本使其仅能吸引少数有购买力的能源自给爱好者;而电化学储能系统经济性更高,配置得当即可实现近乎完全的能源自给。另一家企业Prolux Solutions试图将大型储能领域成熟的液流电池技术应用于户用场景,却低估了电解液循环难题,产品投运数月就出现渗漏,因预期维护成本过高,公司计划2025年底前召回或更换为成熟的磷酸铁锂储能技术。

部分技术概念需经多轮研发迭代,或等待市场环境变化才能成熟落地,光热光伏一体化集热器就是典型。该技术存在内在矛盾:多余热量会降低光电转换效率,需持续散热,但散热又导致热能不足,难以满足供暖需求。过去20年间,相关探索催生了多家创投企业,但均以失败告终,直到研发人员摒弃高价背面保温设计,将集热器与可利用低温热能的热泵结合,才实现技术突破。

判断一项新技术能否获得持久市场吸引力,可参考一个实用指标:是否有多家企业采用类似技术路线并推向市场。当多家拥有同类解决方案的初创企业成功吸引国际资本,往往意味着技术具备长期潜力;一旦这类产品实现可观市场渗透率,失败风险将大幅降低,至少在下一代颠覆性技术出现前是如此。

2025年12月光伏产品价格一览(含月环比变化,数据截至12月15日)

索比光伏网 https://news.solarbe.com/202601/04/50015975.html