根据美国清洁能源协会与Wood Mackenzie联合发布的最新《美国储能监测》报告,美国储能市场在2025年第三季度保持稳步增长,全国新增装机5.3GW,使得2025年迄今的累计装机量已超过2024年全年总和。尽管供应链持续演变且政策环境仍存在不确定性,这一增长势头仍在延续。

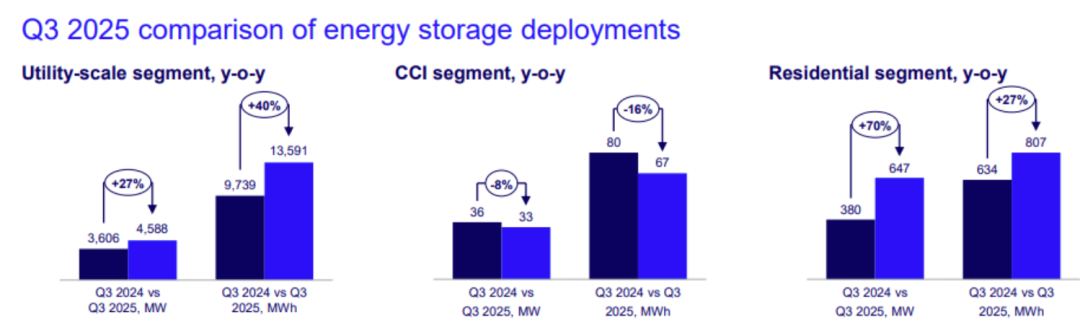

2025年第三季度整体安装量同比增长31%,但相较于2025年第二季度创下的历史高点回落了6%。大型项目储能板块是增长的主要驱动力,第三季度新增装机4.6GW,同比增长27%,其中82%的装机容量集中在得克萨斯州和加利福尼亚州。

户用储能市场已连续第六个季度保持扩张态势,第三季度安装量达647MW,同比增长70%。加利福尼亚州、亚利桑那州和伊利诺伊州引领项目部署,系统配套率再创新高。

Wood Mackenzie预计,随着客户赶在《第25D条投资税收抵免》到期前加速安装,2025年第四季度户用储能市场将创下新的季度记录。

社区、工商业储能板块在第三季度安装量为33MW,同比下降8%。加利福尼亚州以17.8MW的装机量占据了54%的市场份额,而伊利诺伊州在马萨诸塞州的带动下,凭借州级退税计划和社区储能项目支持成为关键增长市场。

美国清洁能源协会市场与政策分析高级副总裁John Hensley表示:"美国储能市场的强劲增长反映出一个简单现实:满足不断增长的需求并保持电网可靠性日益需要储能的支撑。这些安装项目提供了当今美国所需的灵活、可靠的电网支持,增强了可靠性,控制了电费支出。"

美国国内电池制造业正在加速扩张以满足新的关税政策及针对投资税收抵免的"非受关注外国实体"要求,尽管如此, Wood Mackenzie预测,近期的供应链调整和限制将导致美国大型项目储能市场在2026年收缩11%,2027年进一步下滑8%。但是,随着本土产能陆续投用,市场将在2028年和2029年实现强劲复苏,预计届时将恢复两位数的同比增长。

总体而言,Wood Mackenzie预测,未来五年全美将安装近93GW的储能系统。值得注意的是,与大美丽法案出台前的预测相比,大型项目储能的五年预测值已上调15%,而社区、工商业储能板块预计在2025年至2029年间将增长23%。

Wood Mackenzie研究分析师Allison Feeney表示:"尽管面临新的联邦政策和关税,市场基本面依然异常强劲。持续的投资税收抵免机会、具备成本竞争力的国内电池制造、市场化收入潜力、州级政策以及负荷增长共同推动了我们五年期预测值的上调。"

加利福尼亚州的净计费电价政策、马萨诸塞州的"太阳能马萨诸塞可再生能源目标"3.0计划以及伊利诺伊州的退税政策,将支撑社区、工商业储能板块在2029年前保持稳定部署。

与此同时,户用储能板块正转向第三方所有权模式——该模式在2025年第三季度已占市场的57%——这有助于缓冲《第25D条》政策到期带来的冲击。

来源:储能见闻

索比光伏网 https://news.solarbe.com/202512/24/50015425.html