总部位于以色列的逆变器制造商SolarEdge今年第三季度销售了近1.5GW的逆变器,实现营收3.402亿美元。

最新数据来自该公司最新公布的第三季度业绩,这两个数字都比上一季度报告的指标有所改善,上一季度该公司销售了1.19GW的逆变器, 营收为2.894亿美元。

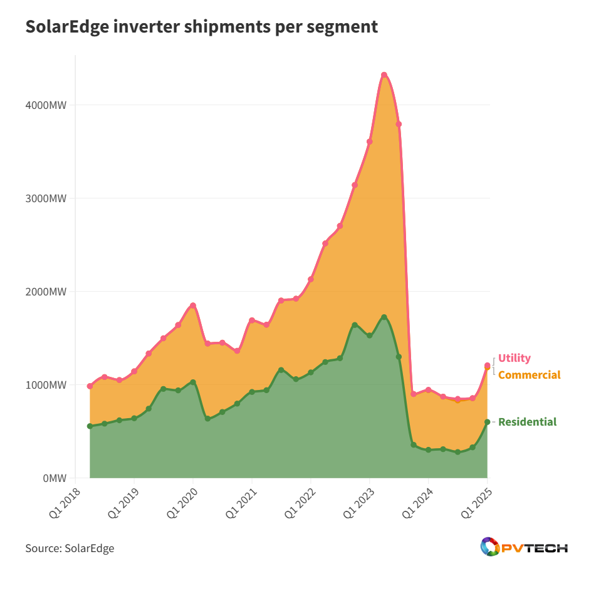

今年迄今为止,SolarEdge每个季度的逆变器销量均超过1GW。图片:SolarEdge。

SolarEdge今年的营收持续增长,高于2025年第一季度报告的2.195亿美元,今年前9个月的营收为8.491亿美元,高于2024年前9个月报告的7.042亿美元。

与此同时,该公司的电池储能系统(BESS)销售额增长幅度较小,从第二季度的247MWh增长到第三季度的269MWh。

SolarEdge非通用会计准则(Non-GAAP)运营费用也保持了季度间的相对稳定,仅从第二季度的8,520万美元小幅增至8,770万美元。

与此同时,SolarEdge宣布与德国半导体制造商Infineon合作,制造用于数据中心的固态变压器(SST)。数据中心不断增长的电力需求一直是今年能源行业讨论的一个关键话题,但SolarEdge首席执行官Shuki Nir在讨论业绩的电话会议上表示,SolarEdge将此次合作视为“不会成为我们这边的重大投资”。

应对美国政策环境

Nir还回答了几个关于美国政策问题的问题,特别是关于对从海外进口的商品征收关税的话题,以及收紧可能进一步扰乱国际贸易的外国关注实体 (FEOC)立法。该公司的财务业绩表明,关税对毛利率的负面影响为2%,Kir表示,他预计第四季度对利润率的影响也类似。

Nir表示:“我们非常专注于多元化和优化我们的供应链,以应对这种动态关税环境。同时,我们产品的供应质量对我们来说非常重要。我们可能采取的一些定价措施也可能减轻这种影响。”

虽然SolarEdge以往在美国没有拥有大量的制造能力(于2024年7月首次进入该领域),但Nir表示乐观地认为,尽管政府收紧了此类税收抵免的资格标准,但使用SolarEdge产品的美国项目仍将能够从投资税收抵免(ITC)支持中受益。

Nir说:“某些合作伙伴通过5%的方法与我们达成了安全港协议。”他指的是,装机容量低于1.5MW的能源项目可以在一定时间内将项目总成本的5%用于支出,从而获得投资税收抵免支持。“我们设计并执行了定制的安全港协议策略,此类交易有诸多好处。对客户而言,这让他们能够在多年内以较低的资本支出获得高质量的项目。”

对于不符合这一 5%支出门槛的大型项目,它们必须通过“实质性工作测试”,以证明项目已开始进行“具有重大性质的实质性工作”。虽然这是一项更具主观性的评估,但Nir表示,SolarEdge已与大型项目的合作伙伴密切合作,以确保建设工作能够快速完成,并达到通过该评估的标准。

Nir解释道:“通过采用重大自然方法进行实体工作,帮助客户实现安全港,我们能够更接近客户需要的时间来制造和交付完整产品。因此,我们能够分阶段安排生产,且通常不会出现与5%安全港交易相关的收入提前确认情况。”

商业规模逆变器和储能推动未来增长

Nir还表示,该公司在美国的商业和工业(C&I)领域的优势“更加明显”,SolarEdge是“唯一有能力提供非FEOC且符合国内成分要求的C&I解决方案的规模化企业”。

尽管该公司自2025年第一季度以来未公布各细分市场的逆变器销售情况,但商业逆变器在历史上一直是SolarEdge销售业绩的重要组成部分,如下图所示。

Nir补充说,他预计该公司在欧洲工商业领域也将畅销,尤其是工商业电池储能系统,因为该公司的分销合作伙伴已经“库存水平正常化”,因此愿意接收和销售新产品。

“由于产品将在美国制造并出口到欧洲,这使我们能够在市场上更具竞争力,而不必牺牲利润率,所有这些原因都让我们感到乐观,因为肯定有增长空间。”Nir补充道。

展望未来,该公司预计其第四季度业绩将与第三季度大致持平,营收在3.1亿至3.4亿美元之间,运营费用在8500万至9000万美元之间。

索比光伏网 https://news.solarbe.com/202511/11/50012276.html