2025年光伏行业 “量增价跌” 的格局下,晶澳科技(002459)交出了一份 “出货第四、业绩承压” 的三季度成绩单。

报告显示,前三季度公司电池组件出货量,居于行业前列,但受产业链供需失衡影响仍处于阶段性亏损,不过随着反内卷政策显效与高功率产品放量,市场对其 2026 年业绩反转预期升温。

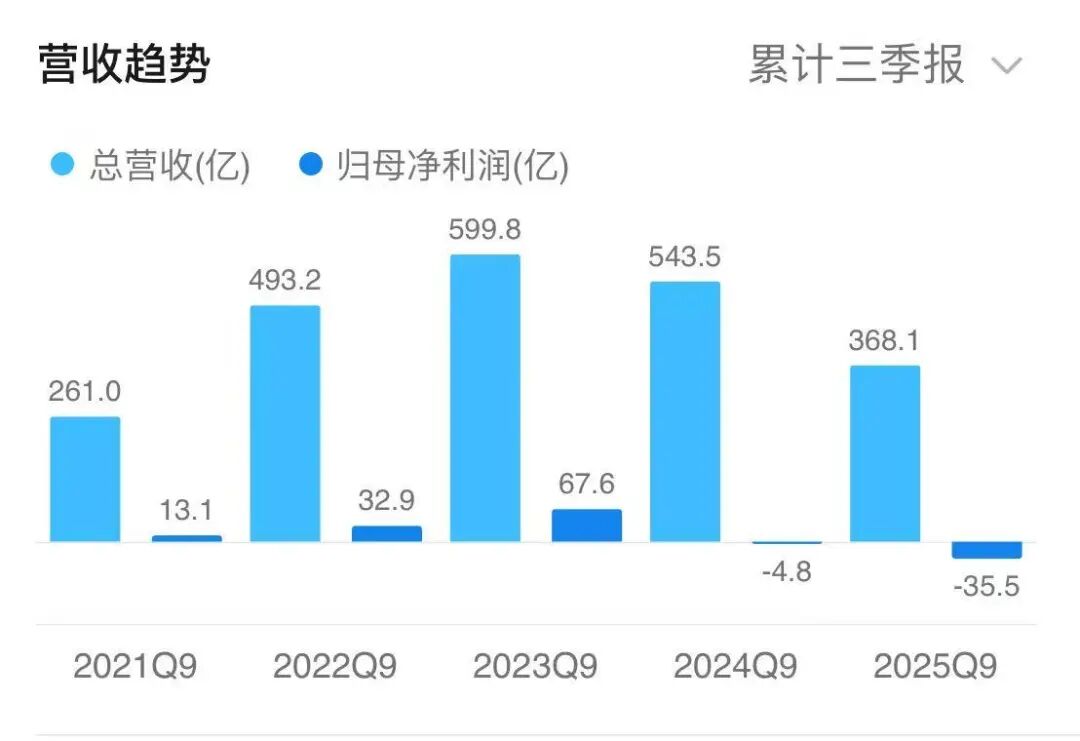

量稳价弱致亏损,减亏态势初显

行业价格战的冲击在业绩端持续显现。数据显示,2025 年前三季度晶澳科技实现营业收入 368.09亿元,较上年同期下降32.27%;归属于上市公司股东的净利润为- 35.53亿元,主要受产品价格低位运行拖累。但分季度看,经营端已呈现改善迹象:第三季度实现营业收入129.04亿元,同比下降24.05%;归母净利润亏损9.73亿元,与二季度亏损幅度基本持平,延续了二季度以来的减亏趋势。

值得关注的是,公司财务稳健性未受显著冲击。截至2025年第三季度末,总资产达 1053.80亿元,归属于上市公司股东的净资产231.74亿元,且三季度经营性现金流持续流入,货币资金超242亿元,为行业调整期的技术投入与产能升级提供了资金保障。

出货方面,2025 年前三季度,晶澳电池组件出货量达 51.96GW,其中第三季度单季出货 18.17GW,环比基本持平。全球化布局进一步夯实出货韧性,前三季度海外出货量占比达 49.78%,在欧洲、中东等市场的稳定需求支撑下,成为对冲国内价格波动的重要力量。

展望:今年580GW,明年继续增长,Q2组件价格将迎恢复性上涨

在投资者关系交流中,晶澳科技公司围绕行业趋势与自身战略的回应,分析了 2026 年增长路径,该公司判断,2025年全球光伏新增装机将580-600GW,2026 年虽增速收窄但仍保持增长态势。其中中国市场预计今年新增310GW,明年维持在 270-300GW;海外市场呈现结构分化,欧洲保持稳定增长,亚太、非洲等新兴市场增速加快,与国际能源署 “未来五年光伏增长占可再生能源增量 80%” 的判断形成呼应。

针对行业核心关切的组件价格,公司指出反内卷政策已显现成效,企业主动调整低价订单,国内组件价格出现上调趋势,中东、欧洲等海外客户对价格上涨接受度提升,剔除跨年度低价履约项目后,实际成交价已呈上行态势。尽管四季度至明年一季度受季节性因素影响支撑减弱,但预计2026 年二季度随需求回升,组件价格将迎来恢复性上涨。

抗周期动作:技术与储能, 1/3 产能已完成升级

晶澳科技称,技术迭代成为穿越周期的关键抓手。公司新一代 DeepBlue 5.0 组件已上市,主流版型功率达 650W,在远期订单中已实现价格溢价,预计 2026 年产能全面释放后溢价空间将进一步扩大。Topcon 技术方面,提效目标锁定 650-670W,兼顾效率提升与经济性平衡,目前 1/3 产能已完成升级,全部产能具备提效潜力。

储能业务则采用 “轻资产 + 渠道协同” 模式破局,2025年已实现户用、工商业、大储全品类出货,依托组件销售渠道快速拓展市场,成为第二增长曲线的重要储备。

当前光伏行业正迎来供给侧结构性改革深化期,第三方机构预判,行业实质性出清或于 2026-2027 年完成,具备规模优势与技术壁垒的龙头将率先受益于价格回升与份额集中。

索比光伏网 https://news.solarbe.com/202511/04/50011803.html