组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

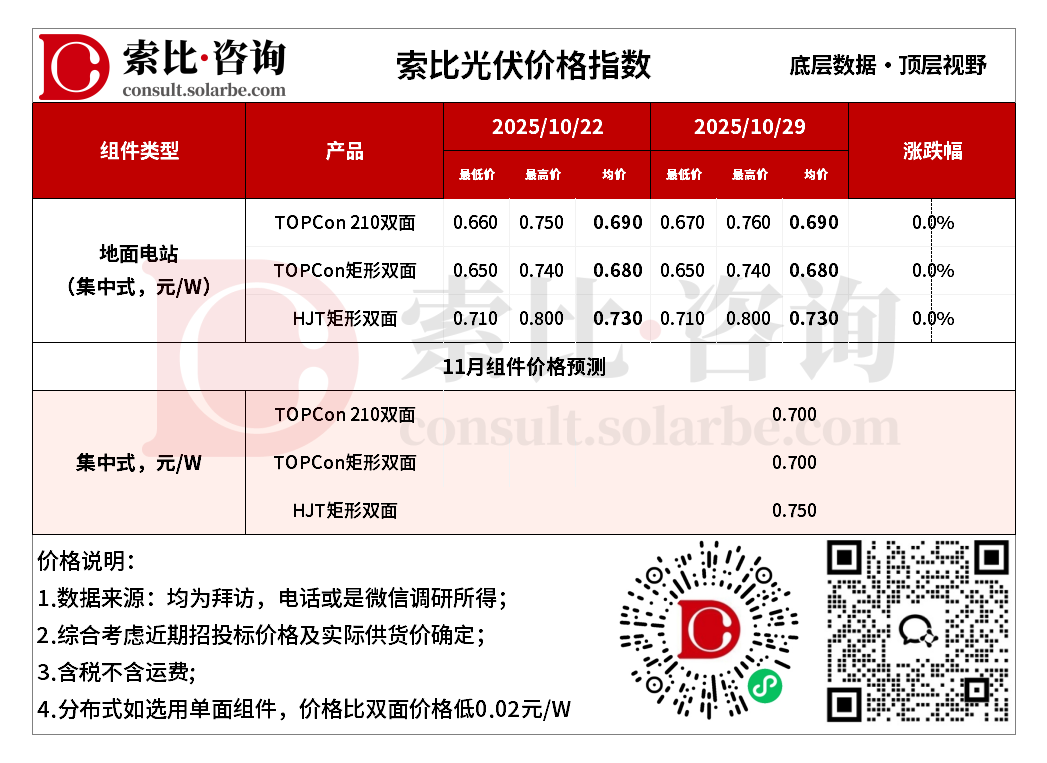

本周组件价格不变。地面电站TOPCon210双面0.690元/W,TOPCon矩形双面0.680元/W,HJT矩形双面0.730元/W。

供需方面,上游硅料和硅片企业11月的减产计划,是当前市场最重要的利好因素,有助于缓解全产业链的供应压力。市场对四季度的终端组件需求预期依然悲观。集中式项目以执行前期订单为主,新单能见度有限,而分布式市场也未有强劲复苏信号。

装机方面,根据国家能源局发布的2025年1-9月份全国电力工业统计数据,9月全国新增光伏装机容量为9.66GW,较8月的7.36GW环比增长31.25%,但与去年同期的20.89GW相比,同比下降53.76%。前三季度累计新增光伏装机240.27GW,同比增长49.35%,整体呈现前高后低的走势。

价格方面,尽管多晶硅价格有下降预期,但当前产业链各环节仍面临较大的成本压力,使得组件企业继续降价的空间非常有限。综合当前市场各方因素判断,短期内光伏组件价格预计将整体维持稳定,但上行阻力巨大,不排除部分产品因需求不振而承压。高功率组件(700W+)预计价格将保持坚挺,核心驱动力来自于国内集中式项目的需求支撑及其自身的低库存状态。常规功率组件价格将继续承压,是市场的主要价格压力区。若终端需求无显著改善,去库存压力可能使其价格在当前低位震荡。

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周硅料价格不变。N型复投均价5.32万元/吨,N型致密均价4.97万元/吨,N型颗粒硅5.05万元/吨。

供需方面,硅业分会数据显示,四季度硅料产量预计约38.2万吨,同比增长3.0%。11月多家多晶硅龙头计划停产,预计整体产出将减少。行业整体库存约42万吨以上,且有继续累库趋势。终端需求疲软,下游硅片企业开工率保持稳定,对硅料采购需求总体平稳,策略谨慎。预计短期内硅料价格预计将继续保持稳定,但有价无市的特征会愈发明显。

本周硅片价格下降。N型210硅片均价1.68元/片,N型182*210mm硅片均价1.38元/片。

供需方面,根据排产计划,11-12月硅片企业基本确定将执行减产。这有助于缓解市场的供应压力,为价格提供底部支撑。上游硅料价格目前保持稳定,成本端的坚挺使得硅片企业大幅降价的意愿不强。当前硅片市场正处于供需弱平衡下的僵持阶段。价格的走向高度依赖于四季度集中式项目的实际启动节奏以及11月减产计划的实际执行效果。

本周电池片价格不变。N型TOPCon单晶210电池均价0.31元/W,N型TOPCon单晶210R电池均价0.29元/W。

供需方面,市场对四季度的光伏装机预期普遍偏弱,电池订单增量有限。电池片环节的库存结构分化,210R和183型号仍面临一定的库存压力。210型电池片预计价格将继续保持坚挺,甚至可能因需求支撑而小幅走强。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周三、周四更新产业链价格趋势,敬请关注

索比光伏网 https://news.solarbe.com/202510/30/50011437.html