光伏硅片产量排行

核心数据解读

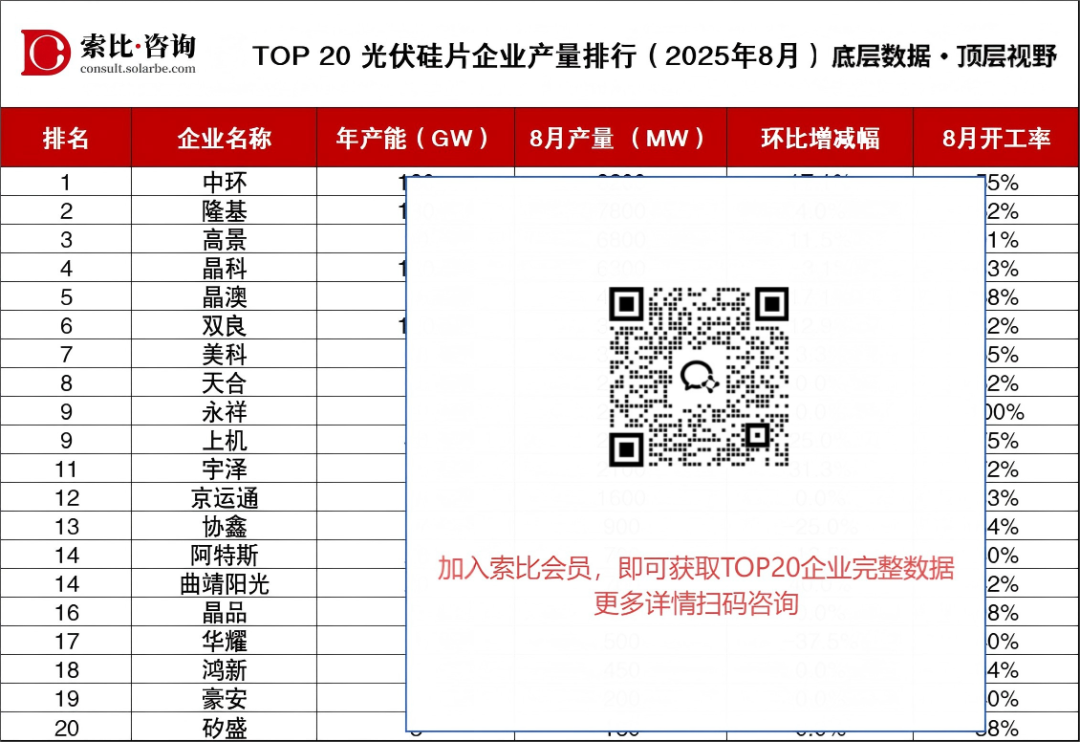

头部效应稳固,但“大而不满”:中环、隆基作为行业双雄,年产能均达到绝对领先水平,8月产量也位居前二,地位稳固。但两者的开工率远低于行业健康水平。这表明龙头企业正主动控制产出,以应对市场库存压力和价格下行风险,其策略重心从“扩产冲量”转向“降本增效”与“技术引领”。

行业整体进入“产能过剩”周期,开工率普遍承压:榜单中仅有5家企业开工率超过70%,超过半数的企业开工率低于60%,甚至有多家在30%-40%的低位徘徊。这清晰地表明,硅片环节的结构性产能过剩已成为行业共识。P型硅片产能正加速淘汰,而新兴的N型技术产能(如TOPCon、HJT所用硅片)需求相对旺盛,导致企业间表现冰火两重天。

技术路线切换加速,落后产能面临出清:能够保持高开工率的企业,大多在N型硅片的生产上具备技术、成本和客户优势。反之,开工率低迷的企业,面临价格战和订单萎缩的双重压力。

“专业化”与“一体化”策略并存,各有优劣:一体化巨头拥有下游组件端的需求支撑,可以根据市场情况灵活调节硅片产出(自用+外售),抗风险能力较强。但其硅片开工率也受到自身组件销售情况的制约。专业化厂商专注于硅片生产,对市场价格高度敏感。在行情好时能迅速获利,但在行情差时,面临更大的销售压力和库存风险。

2025年下半年趋势预测

价格战将持续,但烈度可能减弱:硅片价格已接近甚至跌破部分二三线企业的现金成本,继续下行的空间有限。下半年,价格将在低位震荡,企业间的竞争将从“价格战”更多转向“成本战”和“技术战”。

行业整合与淘汰加速:预计将有更多技术落后、资金链紧张的中小企业停产或退出市场。同时,头部企业可能会寻求并购重组的机会,行业集中度有望进一步提升。

企业策略更趋理性:企业将不再盲目追求产能规模,而是更加关注盈利能力。降低非硅成本、提升N型产品良率、开拓差异化市场(如海外市场、高端定制化市场)将成为工作重点。

榜单说明

本榜单由索比咨询发布,聚焦中国光伏组件企业产量、产能匹配度及生产节奏 ,通过年产能、月度产量、环比变动、开工率四大核心指标,多维呈现行业生产端真实生态。

数据逻辑:全渠道交叉核验,确保客观可追溯。数据采集覆盖企业官方公告、季度财报、行业调研及第三方验证 ,对年产能、月产量、环比增减幅、开工率进行交叉核验,兼顾规模维度与运营维度。

数据边界:本榜单为生产端即时快照,因企业产线调试、订单周期、统计口径差异,数据仅供 产业趋势研判参考;若与企业实际运营存在偏差,以官方披露为准。

免责声明

受限于信息披露差异,本榜单不保证数据实时性及绝对精确性。索比咨询不对榜单内容的完整性、准确性或适用性作出任何形式的担保,亦不承担因依赖榜单信息所产生的任何直接或间接责任。如需补充或修正榜单信息,欢迎将信息发送至sunnyliu@solarbe.com。

索比光伏网 https://news.solarbe.com/202509/24/50009247.html