光伏电池片产量排行

核心数据解读

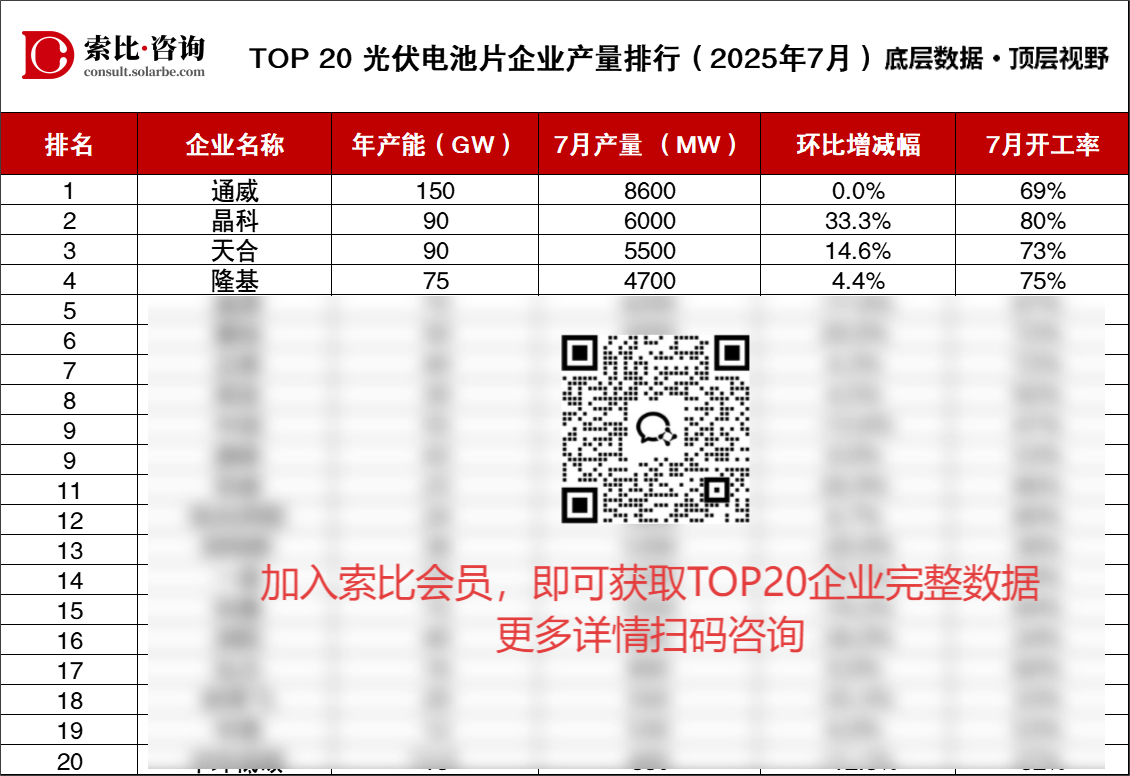

1、行业整体开工率分化剧烈,技术代差成为生死线

巨大的开工率鸿沟:电池片环节的开工率呈现出极其悬殊的两极分化。头部企业几乎满产,而尾部企业则陷入严重停产状态。这清晰地表明,当前的产能过剩是结构性的,淘汰的是落后技术产能,先进产能依然供不应求。

N型技术是核心分水岭:高开工率的企业无一例外是N型电池技术(尤其是TOPCon)的领跑者和大规模量产者。而开工率低迷的企业,大多仍困于传统的P型产能或N型技术转化效率、成本不具竞争力。电池片环节正上演一场“N型对P型的无情替代”。

2、竞争格局重塑,“新王”与“旧主”攻守易位

通威的“守势”:作为多年的全球电池片王者,通威虽然以8600MW的产量维持了第一的宝座,但其环比零增长,且69%的开工率并未达到满产状态。这表明其在面对专业电池厂和一体化巨头的双重夹击下,市场份额和溢价能力正在受到挑战。

一体化巨头的“进攻”:晶科(环比+33.3%)、天合(环比+14.6%) 的电池片产量大幅增长,且开工率极高。这背后是其全球领先的组件出货对内部电池产能的强拉动作用。一体化企业通过自供电池,更好地控制了核心技术、成本和供应链安全。

2025年下半年趋势预测

技术迭代速度将再加速:N型TOPCon将成为入门门槛,而BC(背接触)电池、HJT(异质结)、钙钛矿叠层等先进技术将成为头部企业争夺的焦点。电池转换效率的每一次微小提升,都将成为压垮竞争对手的“稻草”。下半年我们将看到更多GW级先进技术产能的落地和对决。

专业化电池厂面临终极考验:没有技术绝对领先优势的专业化电池厂,在上下游的挤压下,生存空间将被急剧压缩。它们要么被一体化巨头收购,要么与下游组件厂结成深度战略联盟,要么被迫退出市场。独立电池环节的商业模式将受到严峻挑战。

价格触底企稳,但分化持续:P型电池价格可能跌至历史冰点并逐渐退出主流市场。N型电池价格虽承压,但会因技术溢价和成本差异出现分层。拥有领先技术的企业仍能保持一定的利润空间,而技术跟随者的产品将沦为“大宗商品”,利润微薄。

产能出清比硅片和组件更快:电池片设备迭代速度快,旧产线的经济价值低,沉没成本相对较小。因此,企业关停落后电池产线的决策更容易做出。预计电池片环节的产能出清速度和力度将是主产业链中最快的。

榜单说明

本榜单由索比咨询发布,聚焦中国光伏组件企业产量、产能匹配度及生产节奏 ,通过年产能、月度产量、环比变动、开工率四大核心指标,多维呈现行业生产端真实生态。

数据逻辑:全渠道交叉核验,确保客观可追溯。数据采集覆盖企业官方公告、季度财报、行业调研及第三方验证 ,对年产能、月产量、环比增减幅、开工率进行交叉核验,兼顾规模维度与运营维度。

数据边界:本榜单为生产端即时快照,因企业产线调试、订单周期、统计口径差异,数据仅供 产业趋势研判参考;若与企业实际运营存在偏差,以官方披露为准。

免责声明

受限于信息披露差异,本榜单不保证数据实时性及绝对精确性。索比咨询不对榜单内容的完整性、准确性或适用性作出任何形式的担保,亦不承担因依赖榜单信息所产生的任何直接或间接责任。如需补充或修正榜单信息,欢迎将信息发送至sunnyliu@solarbe.com。

索比光伏网 https://news.solarbe.com/202508/27/50007080.html