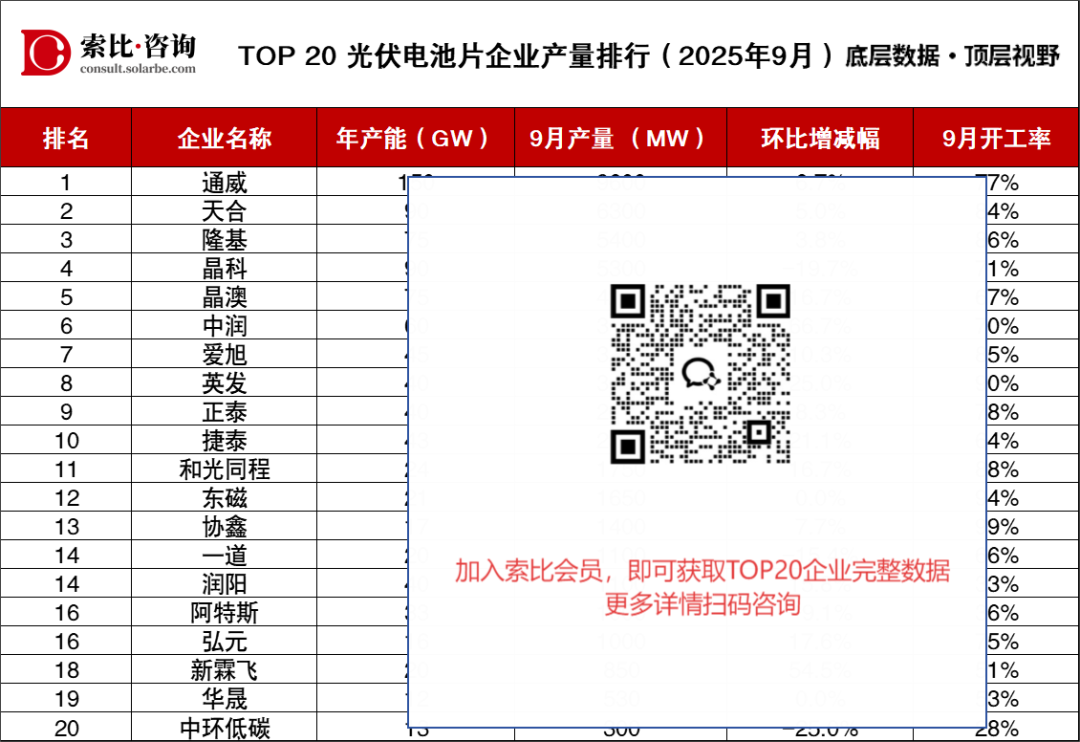

光伏电池片产量排行

更多产能产量数据/报告分析,扫码进入小程序注册登录免费查看↓

核心数据解读

1. 产业整体层面:高产能与分化开工率并存,结构性过剩凸显

巨大的头部效应:榜单前5名企业(通威、天合、隆基、晶科、晶澳)的总产能高达480GW,占TOP 20总产能的一半以上。这表明行业集中度非常高,头部企业掌握着主要的供给能力。

开工率严重分化,揭示结构性矛盾:TOP 20企业的平均开工率约为 69.8%。但内部差异巨大。这直接反映了在整体产能过剩的背景下,市场正在淘汰缺乏竞争力的产能,行业“良币驱逐劣币”的进程加速。

2. 企业动态层面:增长势头两极分化,中小厂商更为激进

环比增长冰火两重天:9月份,有4家企业产量环比下降,其中晶科(-19.7%)、一道(-15.4%)、中环低碳(-25.0%) 跌幅显著。这可能是由于订单流失、产线调整或主动减产以应对库存压力。

中尾部企业增长迅猛:与此相反,部分中尾部企业展现了惊人的增长弹性。中润(+66.7%)、新霖飞(+54.5%)、英发(+25.0%) 等环比增幅巨大。这表明它们可能通过灵活的价格策略或抓住了细分市场机会,正在快速抢占市场份额。

3. 规模与效率的悖论:大不一定强,强在于精

通威作为绝对的产能龙头,其开工率(77%)并非最高,说明规模优势在需求疲软时会转变为库存和成本压力。

而一些产能规模相对较小的企业,如协鑫(99%)、东磁(94%)、和光同程(88%),却实现了极高的开工率。这证明在当下市场中,产能的“含金量”(技术、成本、客户关系)比单纯的“体量”更为重要。

2025年下半年趋势预测

行业整合与出清将加速:当前行业产能过剩的困境依然存在。在政策引导和持续亏损的压力下,落后产能和竞争力不足的中小企业将加速退出市场。头部企业则可能通过收购兼并进一步提升市场集中度。这个调整过程会较为痛苦,但也是行业回归健康的必经之路。

价格在政策与市场博弈中寻求平衡:自2025年7月“反内卷”政策加码以来,产业链价格已出现结构性修复。有消息称,行业协会和政府部门计划在四季度推出具有法律约束力的组件价格下限。这将有助于遏制恶性价格战,推动价格逐步企稳回升。然而,终端电站对价格高度敏感,成本压力能否顺利传导仍有待观察。

技术竞争仍是主旋律:技术迭代不会停止。N型技术的渗透率将持续提升,HJT、BC等先进技术的产业化进程也会加快。拥有领先技术、能实现更高效率、更低成本的企业将获得更强的溢价能力和市场份额。同时,像钙钛矿等前沿技术也正从实验室走向规模化实证,为未来做准备。

总结与亮点

价格竞争与淘汰赛加剧:极低的开工率意味着大量成本高、效率低的产能已成为“僵尸产能”。下半年,为了维持现金流和清理库存,残酷的价格战难以避免。开工率持续低于50%的企业将面临巨大的生存压力,可能成为首批被淘汰或整合的对象。

技术路线与客户结构决定命运:开工率高的企业通常绑定了更优质的技术和客户。例如,高开工率的企业可能更多受益于N型高效产品的需求。下半年,拥有先进技术、绑定一线组件厂订单或强势海外渠道的企业,其开工率和盈利稳定性将远高于同行。

榜单说明

本榜单由索比咨询发布,聚焦中国光伏组件企业产量、产能匹配度及生产节奏 ,通过年产能、月度产量、环比变动、开工率四大核心指标,多维呈现行业生产端真实生态。

数据逻辑:全渠道交叉核验,确保客观可追溯。数据采集覆盖企业官方公告、季度财报、行业调研及第三方验证 ,对年产能、月产量、环比增减幅、开工率进行交叉核验,兼顾规模维度与运营维度。

数据边界:本榜单为生产端即时快照,因企业产线调试、订单周期、统计口径差异,数据仅供 产业趋势研判参考;若与企业实际运营存在偏差,以官方披露为准。

免责声明

受限于信息披露差异,本榜单不保证数据实时性及绝对精确性。索比咨询不对榜单内容的完整性、准确性或适用性作出任何形式的担保,亦不承担因依赖榜单信息所产生的任何直接或间接责任。如需补充或修正榜单信息,欢迎将信息发送至sunnyliu@solarbe.com。

索比光伏网 https://news.solarbe.com/202510/22/50010678.html