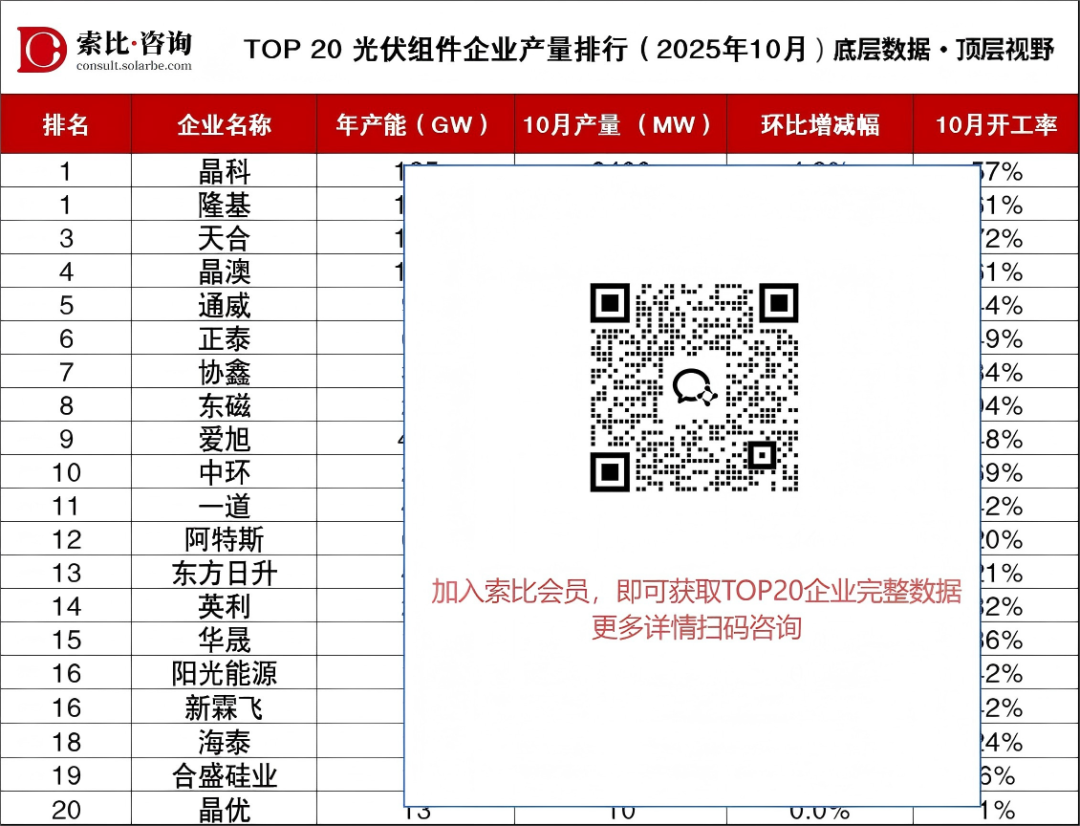

光伏组件产量排行

更多产能产量数据/报告分析,扫码进入小程序注册登录免费查看↓

核心数据解读

当前光伏组件行业正处在深度调整期。整体来看,“强者恒强”的马太效应加剧,而全行业正面临产能过剩带来的巨大压力。

行业整体承压,开工率持续低迷:10月,TOP 20企业中有多达13家开工率低于50%,行业平均开工率仅在45%左右。表明全行业有一半以上的产能处于闲置状态,结构性产能过剩是当前最核心的矛盾。

头部格局稳固,“一超多强”局面形成:天合、晶科、隆基、晶澳四家巨头稳居第一梯队,月产量均远超其他企业。其中,天合光能的开工率在头部企业中保持领先。值得注意的是,晶科和隆基的产量在10月实现了环比增长,在疲软的市场中尤为不易。

企业严重分化,尾部生存艰难:

尾部企业危机:阿特斯、爱旭和正泰环比出现两位数的大幅下滑。而晶优和合盛硅业的开工率已跌至个位数,月产量极低,在规模效应至关重要的光伏行业,这类企业正面临最严峻的生存考验。

2025年四季度趋势预测

产能出清与行业整合加速:在持续亏损和政策引导的双重压力下,去库存和去产能仍是主基调。尾部企业月产量已低于500MW,可以预见,未来1-2年,部分竞争力较弱的企业将被淘汰出局或被迫整合,市场份额将向头部及具有核心优势的企业集中。

技术竞争成为破局关键:“价格战”将持续,但竞争焦点将从“唯价格论”向“技术、品牌、可靠性”等综合实力转变。N型技术对P型的替代将基本完成,而BC电池、TOPCon 2.0、HJT、钙钛矿等先进技术的量产效率和成本优势,将成为头部企业拉开差距、提升盈利能力的核心武器。

价格与盈利难言乐观:随着“反内卷”政策持续和行业自律深化,上游价格有望企稳。但由于终端需求对价格高度敏感,上游成本的上涨很难顺利传导至组件端,组件企业的盈利空间将继续承压。

政策与全球化布局并重:国内方面,中国NDC3.0的正式提交有望带动中长期的装机需求改善。同时,企业将更加重视出海与本土市场的平衡,拥有强大海外产能布局和渠道的企业(如晶科、天合、阿特斯)将更具韧性。

榜单说明

本榜单由索比咨询发布,聚焦中国光伏组件企业产量、产能匹配度及生产节奏 ,通过年产能、月度产量、环比变动、开工率四大核心指标,多维呈现行业生产端真实生态。

数据逻辑:全渠道交叉核验,确保客观可追溯。数据采集覆盖企业官方公告、季度财报、行业调研及第三方验证 ,对年产能、月产量、环比增减幅、开工率进行交叉核验,兼顾规模维度与运营维度。

数据边界:本榜单为生产端即时快照,因企业产线调试、订单周期、统计口径差异,数据仅供 产业趋势研判参考;若与企业实际运营存在偏差,以官方披露为准。

免责声明

受限于信息披露差异,本榜单不保证数据实时性及绝对精确性。索比咨询不对榜单内容的完整性、准确性或适用性作出任何形式的担保,亦不承担因依赖榜单信息所产生的任何直接或间接责任。如需补充或修正榜单信息,欢迎将信息发送至sunnyliu@solarbe.com。

索比光伏网 https://news.solarbe.com/202511/12/50012350.html