136号文的影响逐步显现,规模收缩与节奏放缓已成为行业共识。

无论是装机增速,产业链各环节产能扩张力度、还是市场的收购、交易行为都在不同程度上体现出来,各省新能源指标竞配的完成情况所传递的市场信号则更为细致、精准。

2025年时间已跨越三分之二,据索比光伏网梳理统计,辽宁、云南、宁夏、新疆、贵州、上海、内蒙古等18省(区、市)已累计发布106GW新能源建设指标,其中,光伏指标约63.503GW,风光项目指标约8.7GW,风电约35.373GW。

相较2024年完成的246GW指标总量,今年的分配规模缩水近60%,存在较大差距,整体进度也明显滞后。

与此同时,今年上半年,陕西、福建、宁夏、山西等地共废止61个风光项目,规模合计4.3GW。其中,光伏项目39个,规模共计3GW。

业主分配

在63GW的光伏指标分配中,300多家企业获得项目建设资格。

央企仍是绝对主力,以“五大六小”为代表的央企拿下近一半的新能源指标,且在多地大型项目中牵头投资以推动高效落地。

但通过梳理2024、2025年的光伏指标情况,可以看到部分电力央企的分配格局正发生显著变化。

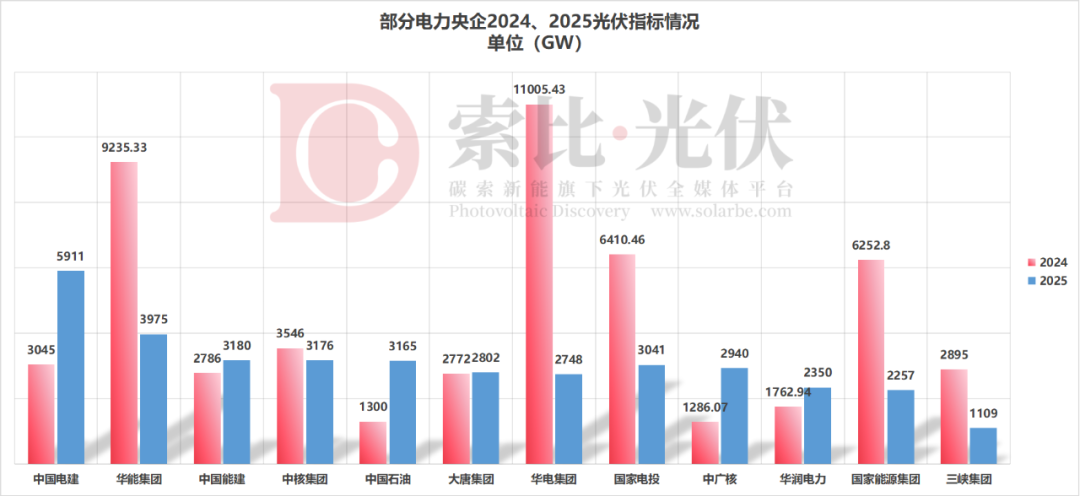

例如,中电建2024年光伏指标为3GW,2025年增至5.9GW;中石油由2024年的1.3GW增至3.1GW,扩张势头突出。但华电、华能、国家电投、国家能源等多家央企2025年指标明显回落,华电2024年指标达11GW,2025年降至2.7GW,华能从9.2GW锐减至3.9GW,国家电投从6.4GW降至3GW,国家能源也从6.3GW降至2.2GW。中国能建、大唐集团等企业指标则相对平稳。

电力央企对光伏布局的调整,一是由于考核任务的阶段性完成。国资委《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》要求“2025年央企可再生能源发电装机比重超50%”,截至2024年下半年,除特殊情况的国家能源集团外,华能、华电、大唐等多数央企已接近或完成该指标,前期“为冲指标大干快上”的动力逐渐减弱,叠加中央巡视组指出部分央企光伏产业“大而不强”,促使央企剥离低效光伏资产,聚焦“做精存量、做优增量”。

二是出于对收益与风险的市场化考量。“136号文”发布后,部分央企认为集中式大基地可依托“特高压通道+跨省绿电交易”的协同机制,锁定中长期合同电价,同时也可摊薄建设成本与电网接入成本,进而实现项目风险的更优管控。

近期,国家电投召开下半年工作会议就明确了重点方向,其旗下黄河公司、吉电股份、中国电力、甘肃公司等主体,均将沙戈荒大基地列为下半年重点开发与投资领域;华能集团同样作出部署,明确表示将在下半年持续加快新能源大基地的开发建设进度。

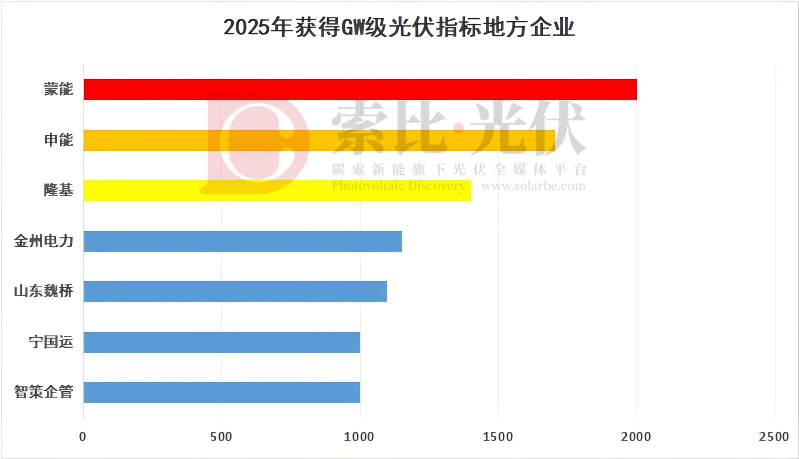

地方国企方面,蒙能集团成功拿下2GW新能源项目指标,体现出区域资源开发的主导力;民营制造龙头则凭借硬核技术与全产业链整合能力领跑行业,隆基绿能斩获1.4GW项目指标,天合光能、TCL中环的项目指标均突破500MW,光伏制造领域的头部效应持续凸显。

值得关注的是,“联合体”开发模式正成为多地激活市场、提升开发效能的重要路径。

在山西,当地鼓励国企通过出让10%股权的方式吸引民企参股,以股权合作推动资源与资本、规模与效率的深度融合;在内蒙古鄂尔多斯,风光治沙项目则明确划定“新能源企业牵头+装备制造企业+生态治理企业”的联合开发框架,将能源开发、产业配套与生态保护纳入统一链条。

各地光伏开发布局

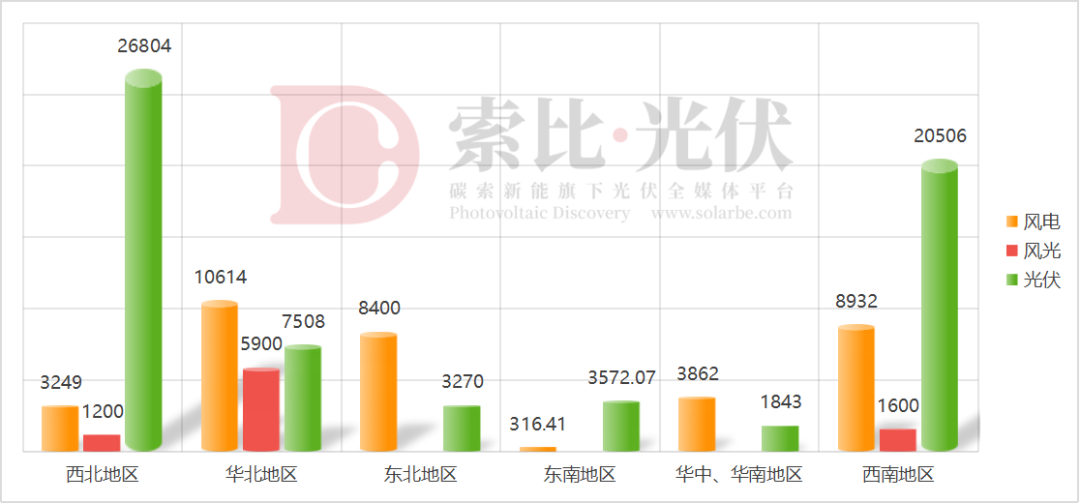

在今年全国光伏开发布局中,从地区维度来看,西北地区31.25GW风、光指标量暂时领先,西南、华北分别以31.03GW、24.02GW紧随其后。

云南、宁夏等省份的开发规模相对突出。截至目前,云南已累计下发风光项目开发规模达17.1GW,项目落地进程稳步加快;宁夏亦同步加大新能源布局力度,2025年已释放14.1GW新能源指标,包含保障性光伏项目与绿电园区配套新能源项目。

但需注意的是,云南省近50%的光伏指标为2023年、2024年未完成分配的结转指标;宁夏回族自治区则属于“补量发力”,在2024年全年未下发过光伏开发指标,2025年的指标释放属于新增布局。

同时,在新能源快速入市、风电电源优势持续凸显的背景下,也有不少省份的能源发展策略发生转变,从以往青睐光伏转向优先发展风电,辽宁、天津、贵州三地均表现出这一趋势。今年年初,辽宁完成了7GW海上风电竞配,光伏指标完成3GW左右。天津、贵州等地风电指标规模约为光伏规模的2-3倍。

从项目类型分布来看,源网荷储类新能源项目在2025年各地下发的开发指标中占比显著提升,成为本年度光伏及新能源开发的趋势之一。例如,河南聚焦源网荷储一体化场景,项目推进节奏持续加快,截至目前其源网荷储一体化项目批次已增至第十二批,项目落地规模与覆盖范围稳步扩大;

吉林则以绿电园区为核心载体,通过持续下发绿电园区类新能源开发指标,推动新能源与园区产业用电需求深度融合,助力园区绿色低碳转型。

此外,部分省份已突破以往以“保障性项目+市场化项目”为主的分类模式,将源网荷储、多能互补等新型场景纳入申报要求,进一步丰富项目开发形态。例如,2024年12月底,河北在启动2025年第一批新能源建设方案项目申报时明确,申报项目需按“多能互补”“源网荷储”或“配置20%容量、4小时时长储能”三类标准之一规划;而宁夏在2025年1月发布的新能源开发建设方案中,也专门设置“特色优势产业绿电园区类指标”,规划规模达6.02GW,凸显对绿电应用场景与新型项目模式的重点倾斜。

未来,如何应对市场需求与项目供给的错配、平衡收益预期与投资风险,将成为新能源产业持续健康发展需重点关注的核心议题。

索比光伏网 https://news.solarbe.com/202509/23/50009212.html