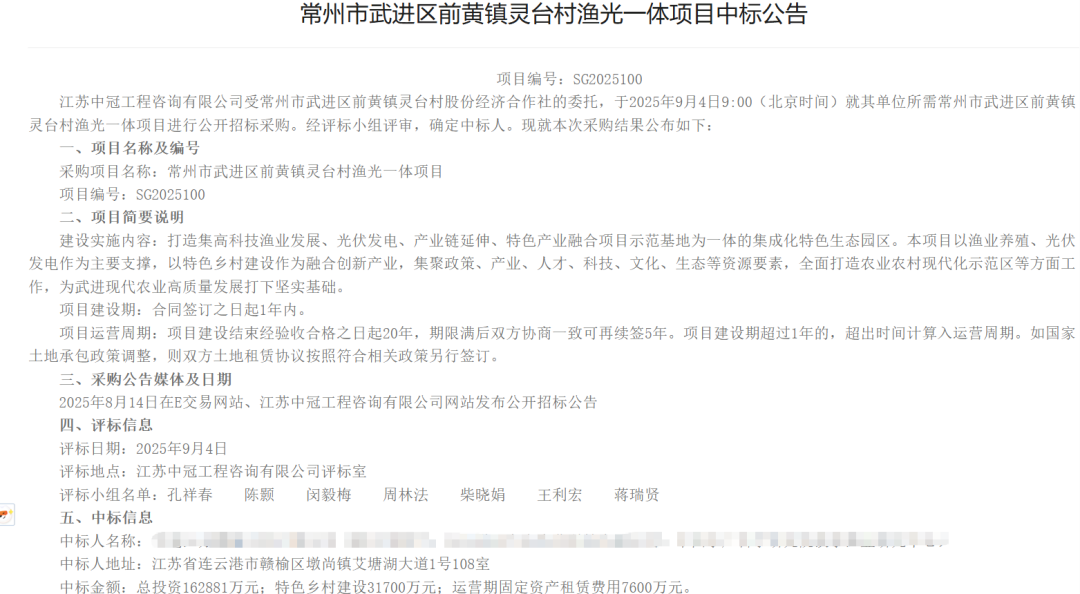

日前,江苏省常州市武进区前黄镇灵台村股份经济合作社公示了常州市武进区前黄镇灵台村渔光一体项目中标结果,某央企及其联合体中标该项目。根据中标结果,该央企及其联合体以16.2881亿元的总投资中标该项目,其中乡村投资为3.17亿,运营期固定资产租赁费为7600万元。

招标公告显示,该项目以渔业养殖、光伏发电作为主要支撑,以特色乡村建设作为融合创新产业。

据了解,该招标项目为一个占地面积约2600亩的鱼塘,按照招标要求鱼塘阴影面积覆盖不超过55%进行测算,采用柔性支架光伏装机规模约为220MW。

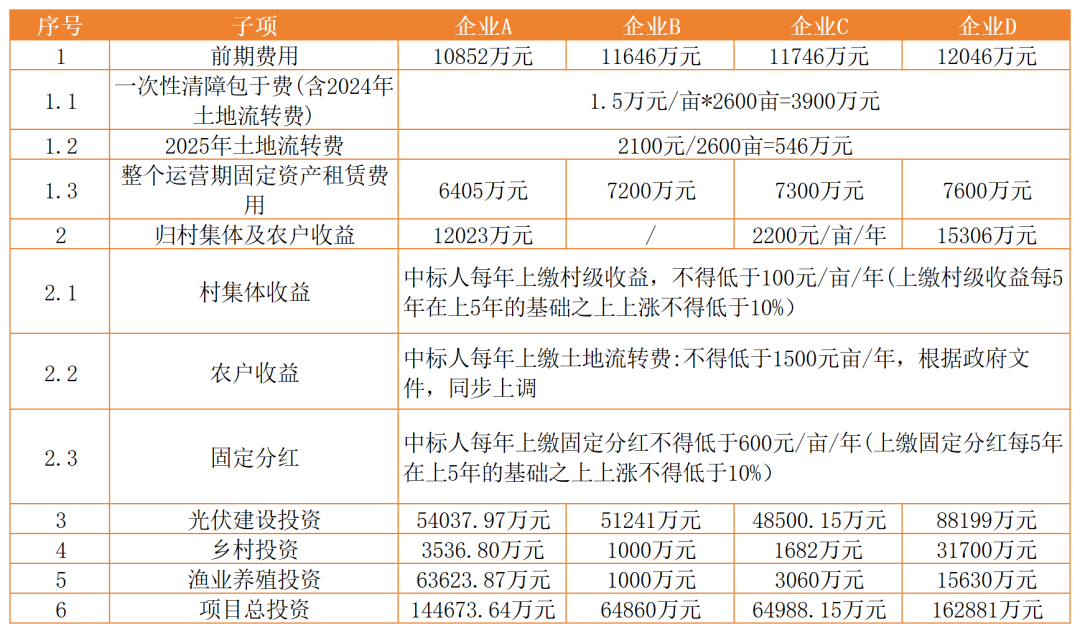

从招标报价来看,包括前期费用、村集体及农户收益、光伏建设投资、乡村投资、渔业养殖等几大类。其中,前期费用约1.1~1.2亿元,各企业报价相差不大。如果按照220MW装机来算,资源费约为0.5元/瓦;从细项来看,差异最大的分项则在乡村投资方面,最高的报价为3.17亿,而最低的只有1000万。

事实上,行业的非技术成本问题此前就已频繁提及,而136号推动新能源全面入市的初衷之一就是挤压非技术成本。但从前述渔光互补项目各项费用分析来看,行业的非技术成本仍待进一步挤压。

同时,也可以看到参与此次投标的企业数量仅4有家,相比2024年集体扎堆江苏开发光伏电站的形势已经大幅减少。地方政府虽然仍在要求产业配套等非技术成本,但在136号文的背景下,这一积极性已经大幅削减。

对比2023年江苏某县4200亩渔光互补项目邀标的附加条件:不低于2.5亿捐款+10亿产业配套+6000万美元外资要求来看,产业的非技术成本正在逐渐降低。

另一方面,在136号文的背景下,各地的资源费情况正进一步分化,这也与当地的资源情况密切相关,譬如消纳资源好、电价高的区域竞争仍存在空间。据了解,西部某光伏大省的“路条费”也在逐渐降低,此前该省的光伏资源费基本保持在0.1元~0.15元/瓦左右,136号文下发后则快速降到2~3分/瓦。

可以看到的是,产业配套等非技术成本的挤压也很难如行业预期般一步到位,而投资商已经先一步反应,进一步收缩了光伏电站投资额度。据了解,今年以来,尤其是136号文下,受电价不确定性影响,多家央国企已经暂停或者放缓了光伏电站投资。

索比光伏网 https://news.solarbe.com/202509/23/50009172.html