本文对欧洲风电光伏电力购买协议(PPA)市场进行了全面而深入的分析。当前,欧洲PPA市场正处在一个深刻变革与结构性演进的关键转折点。一方面,市场在经历了2021至2023年的高速增长后,于2024年进入理性的调整与稳定期,年签约量为15GW。另一方面,可再生能源渗透率的急剧提升,特别是太阳能产能的爆发式增长,导致负电价现象加剧,并对项目的捕获价格构成显著压力。

在此背景下,PPA市场呈现出三大结构性趋势:第一,合同类型的创新与演进,传统的固定价格PPA(仍占45%份额)正面临挑战,而能够对冲间歇性风险的混合PPA(风光储)和共址PPA(可再生能源+储能)因其能提供更高的收益稳定性和附加价值(如辅助服务)而迅速兴起,市场占比已合计达到35%并持续增长。第二,区域市场的显著分化,北欧市场面临严重的负电价困扰,西欧市场竞争激烈、捕获率承压,而南欧的风电和中东欧的太阳能则展现出更强的投资吸引力。第三,定价机制的复杂化,为应对负电价风险,“Collar”定价、风险共担和补偿机制被越来越多地引入合同条款中。

到2030年,在RE100倡议(53TWh需求缺口)和数据中心(预计2030年需求达25TWh)等新兴需求的驱动下,欧洲PPA市场仍具备广阔的增长空间。然而,投资者需更加关注电网拥堵、弃电损失和复杂的合同风险。

01.市场概览与发展态势

1.1 市场增长轨迹:从高速扩张到理性调整

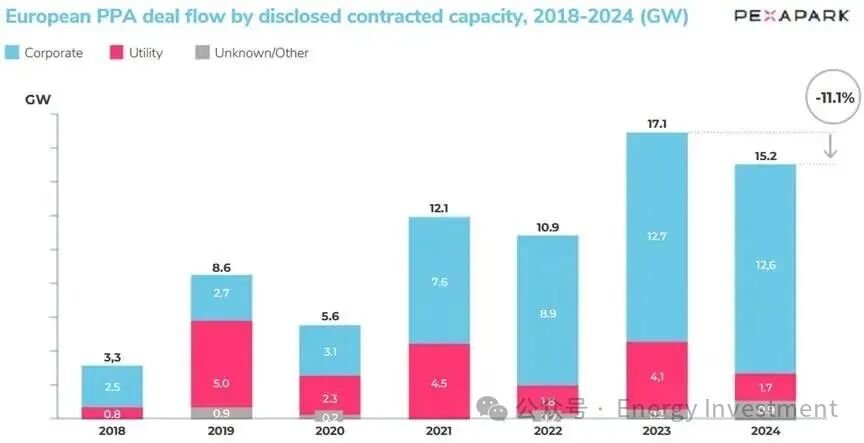

2018至2024年,欧洲PPA市场经历了稳定增长,总签约容量从3.3GW飙升至15.2GW,但这一增长并非线性,而是呈现出清晰的周期性特征。2024年较2023年高位出现-11.1%的适度回调,但我们认为这并非是市场萎缩的信号,而是市场供需关系、价格预期和项目经济性再平衡的体现,标志着市场正迈入一个更加成熟和可持续的发展阶段。

1.2 市场地理版图:从西欧核心到泛欧大陆

PPA市场的地理扩散是其成熟度的重要标志。从2007年最初仅有的3个先锋市场(英国、德国、西班牙),欧洲PPA活动已扩展至超过30个国家,形成了“多层次、广覆盖”的泛欧市场格局。其中,成熟市场(英国、德国、西班牙、荷兰)PPA交易活跃,价格竞争激烈,金融工具完备,是市场的核心区域。发展市场(法国、意大利、北欧、波兰)市场规模快速增长,监管环境稳定,是增量的主要来源。新兴市场(东欧及巴尔干国家)政策框架逐步完善,增长潜力巨大,是未来的蓝海市场。

02.签约情况

2.1 技术路线分化:风光并举,混合崛起

在技术选择上,欧洲PPA市场呈现出风能与太阳能并驾齐驱,混合项目异军突起的多元化格局。太阳能PPA规模虽有所下降但仍占主导地位,独立太阳能PPA仍以超过8GW的签约规模占据欧洲PPA总量50%以上。陆上风电PPA以3.1GW的签约规模紧随其后,较去年增长25%,而海上风电PPA总计签约规模937MW,同比下跌50%。最显著的增长来自混合项目(风+光+储)PPA,签约规模同比激增219%,从2023年的861MW跃升至2024年的2,746MW,交易数量也相应增长190%。

2.2 买家结构:科技巨头引领,多元化趋势显现

企业买家是PPA市场的绝对主力,其中,少数高耗能行业的巨头占据了市场的主导地位。科技行业(35%):以谷歌、亚马逊、微软、Meta为代表的科技巨头是PPA市场的最大买家。其数据中心业务的指数级增长带来了庞大、稳定且对可靠性要求极高的电力需求,使其成为推动大规模、长期PPA交易的核心力量。重工业与材料行业(25%):钢铁、化工等传统高耗能产业,出于锁定长期能源成本和实现供应链脱碳的双重需求,成为PPA市场的第二大买家群体。新兴买家:能源公司(15%)、零售消费(12%)和制造业(8%)的参与度也在稳步提升,显示出PPA模式正从少数先行者向更广泛的行业领域渗透。

03.合同类型演进与创新

随着市场环境的复杂化,特别是负电价风险的加剧,PPA合同结构正在经历一场深刻的创新与演进。市场正从传统的固定价格模式,向更能灵活管理风险、优化收益的多元化合同组合转变。

3.1 传统固定价格PPA:稳定性的基石与挑战

固定价格PPA(Fixed-Price PPA)凭借其为买卖双方提供的价格确定性,至今仍是市场的基石,占据约45%的市场份额。其核心价值在于通过锁定未来10-15年的电价,帮助开发商获得项目融资,同时帮助承购方对冲电价上涨风险。

然而,这种稳定性的背后是需要量化的风险溢价。行业普遍采用20%标准风险折扣作为定价基准,即在预测的长期捕获价格基础上打八折,作为对冲未来市场不确定性的“保险费”。在负电价频发的背景下,这种简单结构面临的挑战日益增大。

3.2 混合与共址PPA:对冲风险的技术方案

为应对可再生能源的间歇性和负电价风险,技术与合同的结合催生了更先进的PPA模式。

- 混合PPA(Hybrid PPA):通过将风能和太阳能两种出力特性互补的资产打包,混合PPA能够提供更平滑的发电曲线,有效提升整体容量因子(可达35-42%),并降低收益波动。因此,混合PPA通常能获得12-15%的价格溢价。

- 共址PPA(Co-located PPA):在风电或光伏电站旁配置电池储能系统(BESS),是当前最具前景的创新方向。储能系统不仅可以通过能量时移(低价充电、高价放电)规避负电价、提升捕获价格,还能通过参与电网辅助服务(如频率调节、容量备用)获得额外收益。尽管其初始投资更高,但其多重价值流使其获得了高达25%的溢价,并深受投资者和数据中心等高端买家的青睐。

3.3 复杂定价结构:精细化的风险管理工具

在波动的市场中,纯粹的固定价格已无法满足所有需求,更精细化的定价机制应运而生。

- “价格套环”PPA(Collar PPA):这是目前最流行的复杂定价结构。合同中设定一个价格上限(Cap)和下限(Floor)。当市场电价在此区间内波动时,按市场价结算;当电价低于下限时,买方补足至下限价格,保护了卖方收益;当电价高于上限时,卖方将超额收益返还给买方,保护了买方免受极端高电价冲击。这种机制实现了风险在买卖双方之间的合理分配。

- 负电价处理条款:如何处理负电价时段的发电量,已成为PPA合同谈判的焦点。常见的处理方式包括:

- 完全补偿:买方承担所有风险,按约定PPA价格支付所有电量。

- 无补偿:卖方承担所有风险,负电价时段发电量不结算,通常电站会选择 弃电。

- 部分补偿:双方约定一个负电价小时数的上限(如每年200小时),在此范围内由买方补偿,超出部分由卖方承担。

这些创新合同结构反映了欧洲PPA市场的高度成熟化,参与者正通过更复杂的金融和技术工具,在不确定性中寻求最佳的风险收益平衡点。

04.区域市场差异化格局

欧洲PPA市场是一个由各具特色、发展阶段各异的区域市场组成的复杂生态系统。资源禀赋、电网结构、监管政策和产业需求的差异,共同塑造了欧洲大陆上“四分天下”的PPA区域格局。

- 西欧(德、法、荷、比等):作为市场的核心,西欧拥有最成熟的PPA交易环境和最高的基准负荷电价(平均77.3欧元/MWh)。然而,该区域也面临最严峻的挑战:大规模可再生能源并网导致太阳能捕获价格严重受挫(如德国,捕获价仅为基荷价的61%),电网拥堵成本高企。投资者在此区域更倾向于开发含储能的混合项目以提升竞争力。

- 南欧(西班牙、意大利、希腊等):该区域凭借优越的光照和风力资源,成为PPA投资的热土。其风能投资吸引力全欧最高,捕获价格可达54.2欧元/MWh,捕获率接近90%。太阳能虽然也资源丰富,但“装机过热”同样导致了显著的价格侵蚀。区域内部价格差异大,如意大利北部工业区的电价远高于南部。

- 北欧(瑞典、芬兰等):北欧是欧洲电价的“洼地”,其基准负荷价格仅为29.0欧元/MWh,远低于欧洲大陆。丰富的水电和风电资源导致该地区负电价现象最为严重,2024年芬兰负电价时长高居欧洲榜首。在此地,PPA的核心价值是提供长期收益的确定性,以对抗极端的市场波动。低廉的电价也吸引了数据中心、绿氢生产等高耗能产业的布局。

- 中东欧(以波兰为代表):作为PPA市场的新兴力量,中东欧展现出最高的投资回报潜力。由于可再生能源装机尚不饱和,且工业基础带来的电力需求强劲,该区域的PPA价格(特别是太阳能)处于较高水平(波兰太阳能PPA估价达45.0欧元/MWh)。供需关系的紧张使其成为当前欧洲最具吸引力的增量市场。

05.合同定价机制

电价是PPA市场的核心。当前,在多重因素交织影响下,欧洲PPA电价的形成机制正变得空前复杂,呈现出“宏观因素定基调、微观因素定差异”的特征。

5.1 宏观驱动因素:天然气价格与供需基本面

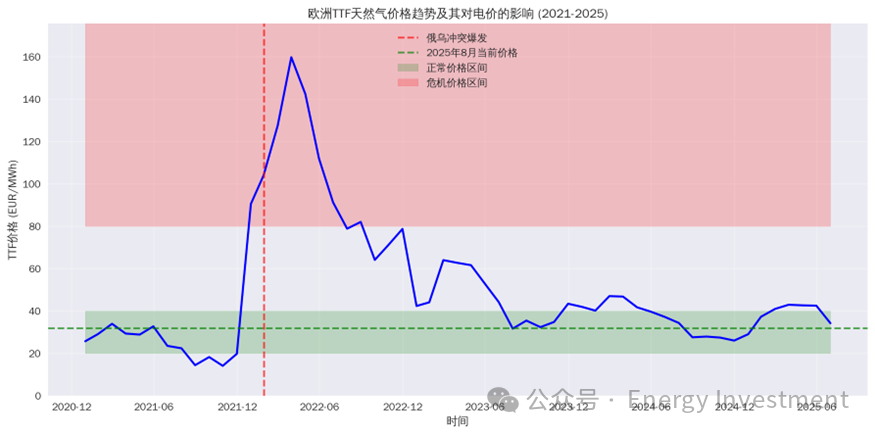

- TTF天然气价格:作为欧洲电力市场的“定价之锚”,TTF天然气价格的走势直接决定了电力市场基准价格的波动。自2022年峰值回落后,2025年天然气价格同比下降18.87%,这是驱动近期PPA价格下行的最主要宏观因素。模型分析显示,TTF价格每变动10欧元,PPA价格同向变动约2.5-3欧元。

- 天然气储存水平:欧盟天然气储存水平(2025年8月为76.4%)是市场信心的重要指标。较低的储量会引发对冬季供应的担忧,推高远期电价预期,从而为PPA价格提供支撑。

5.2 微观核心矛盾:负电价与捕获率侵蚀

如果说宏观因素设定了电价的“水位”,那么可再生能源自身的特性则在“水位”之下造成了剧烈的“潜流”。

- 负电价的常态化:由于可再生能源(尤其是太阳能)的边际成本几乎为零,其在日照充足或大风天气集中出力,极易造成电力供过于求,导致现货市场电价跌至零或负值。2024年,欧洲主要市场的负电价小时数呈爆炸性增长,芬兰增长59倍,西班牙在一年内累计超过700小时。负电价的常态化是当前PPA市场面临的最严峻挑战。

- 捕获价格与捕获率:捕获价格(Capture Price)指可再生能源项目在其实际发电时间段内,市场上电力的加权平均价格。捕获率(Capture Rate)则是捕获价格与同一时期基准负荷电价的比率。由于发电时段集中在电价较低的“过剩”时段,可再生能源的捕获率通常低于100%。2024年,西班牙太阳能捕获率已跌至58%的惊人低位,意味着其发电价值相比市场平均水平几乎腰斩。风电因其更均衡的发电曲线,捕获率(75-90%)表现远优于太阳能。

5.3 LCOE与PPA价格的传导

平准化度电成本(LCOE)是PPA价格的长期成本基础。尽管2022-2024年间,受原材料和利率上涨影响,可再生能源LCOE出现短暂反弹,但长期下降趋势不变。通常,PPA价格会在LCOE的基础上附加10-30%的风险溢价和利润空间。LCOE的持续下降,为PPA价格的长期稳定提供了坚实的成本支撑。

06.市场趋势预判

综合以上分析,欧洲PPA市场正从一个野蛮生长的“青春期”迈向一个结构优化、更趋复杂的“成熟期”。投资者需要洞察市场深层趋势,采取更为精细化的投资策略。

趋势一:从“单一”到“混合”的技术融合未来的PPA市场将不再是风电或太阳能的单打独斗。为解决间歇性问题、提升资产价值,“风光储”一体化的混合项目将成为主流。储能系统将从“可选项”变为“标配”,其价值不仅在于能量时移,更在于提供电网辅助服务,开辟新的收入来源。我们预测,到2030年,包含储能的PPA项目将占据新增签约量的一半以上。

趋势二:从“标准”到“定制”的合同演进简单的固定价格合同将逐步让位于更能体现风险共担精神的复杂合同。Collar PPA、可变容量PPA以及与24/7负荷曲线匹配的小时级PPA将越来越普遍。合同的定制化程度将加深,条款将更加精细,对买卖双方的法律和商务能力都提出了更高要求。

趋势三:从“粗放”到“精准”的数字化运营随着市场波动加剧,依赖“天吃饭”的粗放式运营模式将难以为继。基于AI的精准发电功率预测、储能套利策略优化和智能化的PPA合同管理将成为提升项目收益的关键。数字化能力将构成可再生能源资产的核心竞争力之一。

索比光伏网 https://news.solarbe.com/202509/05/50007870.html