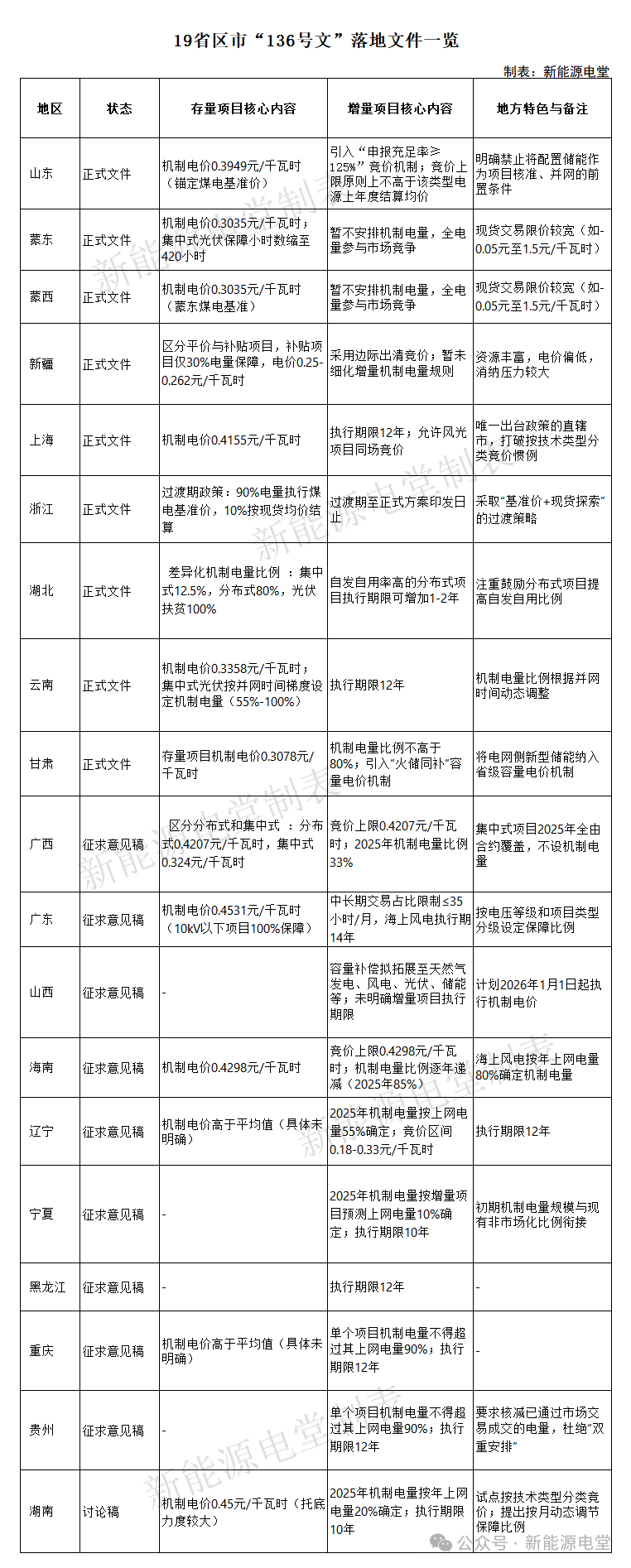

截至2025年9月4日,全国已有19个省区市出台了“136号文”的落地文件。这些文件在存量与增量项目的界定、机制电价、机制电量以及执行期限等核心内容上存在差异,体现了“平稳过渡”与“市场导向”相结合的原则。

目前全国(除港澳台外)尚有12个省区未出台落地文件。从已出台的政策看,其核心特点和趋势如下:

存量与增量区别对待:所有地区均以2025年6月1日为界区分存量和增量项目。存量项目机制电价大多锚定当地煤电基准价,以求平稳过渡;增量项目则普遍引入竞价机制,强调市场导向。

机制电量与电价:

存量项目:机制电量比例和电价相对稳定,但各地标准不一,如湖北根据项目类型设定不同比例,云南则按并网时间设定梯度比例。

增量项目:机制电量比例普遍低于存量,且多采用动态调整机制,未来可能逐步缩减。电价通过竞争形成,部分地区设竞价上限(如辽宁、海南)或浮动区间(如蒙西)。

执行期限:存量项目多按“全生命周期合理利用小时数剩余年限”或“投产满20年”执行;增量项目期限多为10-12年,海上风电等特殊项目可能更长(如广东14年)。

地方特色创新:各地根据自身资源禀赋、市场建设和消纳情况探索不同模式。如:内蒙古(蒙东、蒙西)改革较为激进,增量项目暂不安排机制电量,全电量入市,且现货限价幅度较宽。山东引入“申报充足率”确保竞争充分。甘肃创新性地建立“火储同补”容量电价机制。广东、贵州等地出台条款,防止“同一电量既享受机制保障又参与市场交易”的双重安排。

对于新能源行业的企业和投资者来说,面对“一省一策”的复杂局面,需要:

密切关注政策动态:特别是尚未出台文件的12个省区,以及已发布征求意见稿地区的最终定稿。

深入研究地方细则:投资决策前务必仔细研究目标省份的机制电量、电价形成机制、执行期限等关键条款。

提升市场交易能力:随着新能源全面参与电力市场,企业的电力预测、报价策略、风险管理和储能优化运行等能力将变得至关重要。

注重项目本身质量:在市场化竞争中,资源好、成本低、技术先进的高质量项目将更具竞争力。

索比光伏网 https://news.solarbe.com/202509/05/50007838.html