近日,太阳能和储能供应链平台Anza发布的最新报告数据显示,2025年4月以来,美国太阳能相关产品价格呈现分化走势。

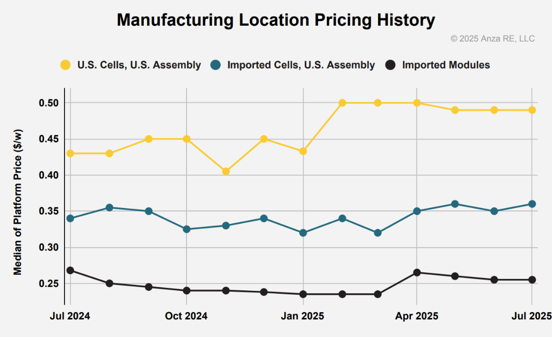

同时行业在政策调整、制造商动态等方面也出现诸多新变化。从价格变动来看,采用美国太阳能电池的本土组件,平均价格自4月至7月仅下降2%,从0.5美元/瓦降至0.49美元/瓦。

而在美国使用进口太阳能电池组装的组件,同期价格略有上涨,平均价格从0.35美元/瓦升至0.36美元/瓦;进口组件的平均价格虽较4月略有下降,7月为0.255美元/瓦,但较年初0.235美元/瓦的低点已有回升。

总体而言,自2025年初以来,美国本土组件搭配本土电池片、本土组件搭配进口电池片以及进口组件这三类产品的价格均呈上涨趋势。

Anza的报告称:“与去年同期相比,国产电池片相对于进口组件的溢价扩大至约 0.23 美元/瓦,这反映出市场愿意为税收抵免、关税和关税确定性买单。”

政策调整与本土制造跟踪

政策层面,短期政策和关税格局有多项新进展。其中,ITC的“安全港”窗口规定,项目须在2026年7月4日前开工,或在2027年底前开始商业运营;非FEOC国内成分要求的FEOC成分门槛,2026年40%的门槛可获全额抵免,到2029年将提高至60%。

此外,应美国总统特朗普7月签署的行政命令要求,美国财政部长官发布新指导意见,将修订“施工开始”的规定,修订工作须在2025年8月18日前完成,并限制避险策略。

美国商务部上月还对印度太阳能企业以及在印度尼西亚和老挝设有工厂的中国制造商发起新的反倾销和反补贴调查,同时对多晶硅进口展开232调查。

ITC的“安全港”窗口规定,项目须在2026年7月4日前开工,或在2027年底前开始商业运营

非FEOC国内成分要求的FEOC成分门槛:2026年40%的门槛可获全额抵免,到2029年提高至 60%。

美商务部对印度太阳能企业,以及在印尼、老挝设有工厂的中国制造商发起了新的反倾销和反补贴(AD/CVD)调查,并对多晶硅进口展开了232调查Anza首席执行官Mike Hall此前透露,“大漂亮法案”签署后不久的行政命令给太阳能行业带来了新的焦虑。

在制造商动态方面,过去几个月美国制造业形势持续变动。Anza表示,由于关税互惠、FEOC不确定性以及45X条款下将于2027年逐步取消的生产激励措施减少,几条已宣布的装配线仍处于暂停状态。

7月修正法案签署前后,制造业公告喜忧参半:瑞士太阳能制造商Meyer Burger位于亚利桑那州Goodyear的1.4GW组件组装厂已于5月关闭;而加拿大太阳能制造商Heliene在明尼苏达州开设了500MW组件组装厂。

组件制造商SEG Solar开始从其德克萨斯州生产工厂向首个大型地面光伏项目订单发货,材料科学公司康宁也从中国太阳能制造商晶澳太阳能手中收购了位于亚利桑那州的一家2GW组件组装厂。

Anza预计,随着制造商最终确定其外国关注实体(FEOC)和投资税收抵免(ITC)战略,且监管逐渐明确,未来几周市场将出现更多调整。

同时,从2025年下半年到2027年底,美国太阳能电池供应商的数量将从6家增加近一倍至11家,国内组件供应商的数量则从19家增至22家,这主要是受近期关税不确定性促使供应商趋于谨慎的影响。

报告最后强调,在供应短缺、价格持续上涨和FEOC限制生效之前,行业及时采取行动已迫在眉睫。

索比光伏网 https://news.solarbe.com/202508/8/50005717.html