近期,EUPD Research公布的最新数据,对欧洲户储市场数据进行了最新的统计。

根据EUPD Research预测,欧洲在2025年将新增超过100万套户储系统。整体来说,市场仍在增长,但驱动逻辑正在发生转变:从早期依赖补贴政策,逐步过渡到由用户需求和价格优势主导的新阶段。

价格为核心变量

如果说两三年前安装户储还是“奢侈品”,那么如今的情况已完全不同。报告特别强调了价格对市场扩张的作用,过去两年,锂电池价格出现了明显下降,同时市场参与者数量增多,竞争加剧。欧洲户储的价格也出现了“断崖式”下降。

▍EUPD Research公布的最新数据,以德国20kWh以下的储能系统的平均价格为例:

2023 年上半年的1332欧元/kWh降到2025年上半年的711欧元/kWh。

短短两年,两年间降幅超过50%。这一转变直接让储能产品进入更多家庭的清单里。特别是那些希望对冲电价上涨、提高自发自用比例的用户,安装储能已成为现实可行的选择。

成熟市场放缓,新兴市场崛起

2025年上半年,欧洲20kWh以下的户储系统整体出货量保持稳定。但与两年前相比,新增量的分布已经明显变化。

德国:依旧是欧洲最强的单一市场,但上半年新增装机量同比下降6%。原因包括:光伏新增放缓、部分地区补贴缩减,以及市场关注点逐渐转向工商业储能和大型储能。不过,EUPD 认为德国与意大利在2028年之前依旧会是新增户储容量最大的市场。

奥地利、法国、荷兰、捷克:则表现出更强的增长势头,这些国家的共同点在于电价自2023年以来不断上涨,同时光伏普及度提升,政策支持保持稳定,加上能源独立意识增强,从而推动了持续增长。

▍典型市场情况:

荷兰:动态电价、智能电表的广泛应用,以及对光伏和储能的增值税豁免,刺激了用户安装储能的意愿。相关阅读:《荷兰:2027年取消净计量已被批准,配储、配充电桩、配热泵成趋势?》《荷兰户储市场最新调研:1/6光伏用户计划配置储能》

瑞典:依靠税收减免和国家层面推动,住宅光伏+储能的安装数量创下了纪录。相关阅读:《瑞典:利好!高达50%的户储电池税收减免,适用于这些情况。》

法国:年底将终止 “ARENH” 核电低价机制。届时零售电价将基于市场决定,价格更高且波动更大,自消费与储能的吸引力将进一步上升。相关阅读:《法国户储市场兴起?售电公司小章鱼进军法国推出“王炸”方案》

英国:光伏的普及扩大、政策环境改善,被普遍看作下一阶段欧洲住宅储能的重要增长市场。相关阅读:《速看!英国新政:即将解锁插拔式阳台光伏市场!》《重磅利好:英国新建住宅需配置光伏》

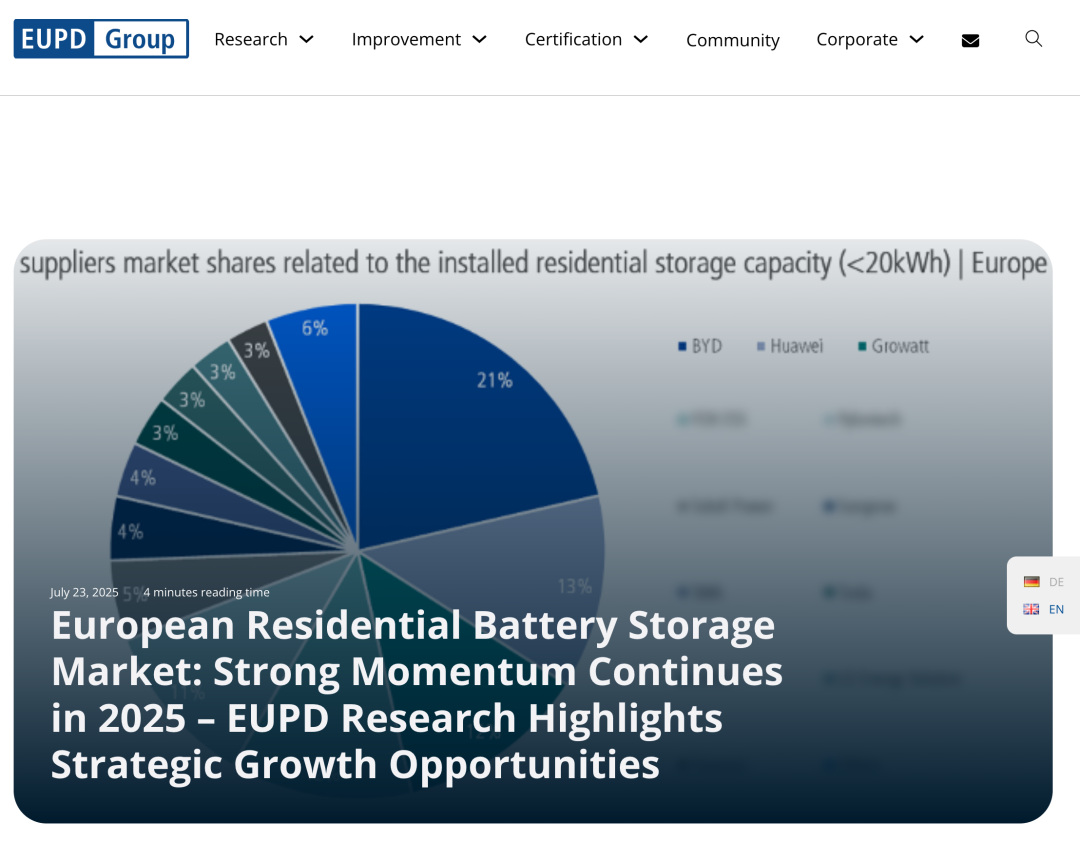

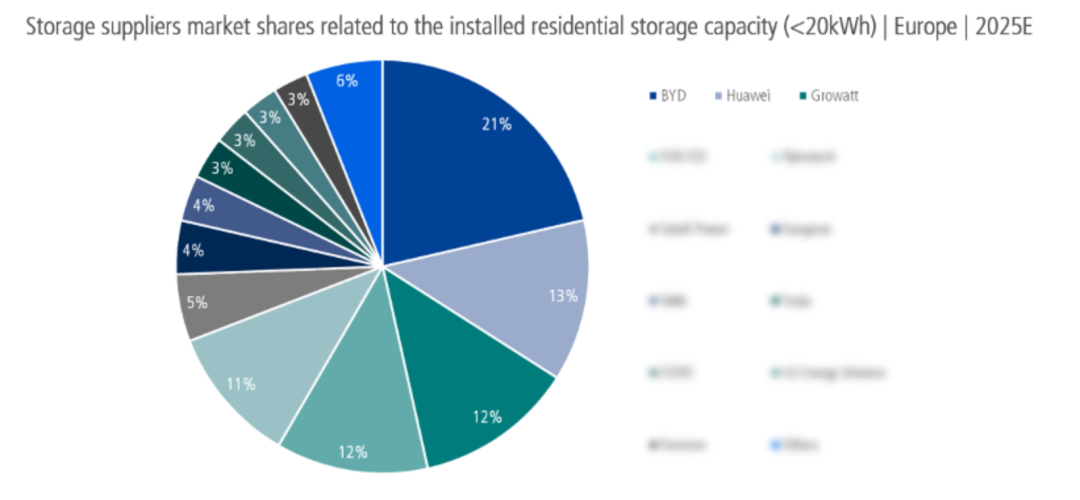

竞争格局:亚洲厂商进一步提升市场份额

根据EUPD Research 数据显示:欧洲户储市场在竞争方面依旧高度活跃。

BYD:预计2025年以21%市占率继续排名第一。

华为、古瑞瓦特、Fox ESS、派能、固德威:不断扩大份额,加速渗透欧洲市场。

E3/DC、Fenecon、VARTA Storage :作为德国本土企业,仍在中高端市场努力保持坚挺。

欧洲本土企业发展面临困境

相比于中国光储企业的快速发展和不断提升市场份额,欧洲本土光储企业却在经历不同程度的亏损,从裁员再到资本重组。根据公开披露的信息:

SMA

净亏损:SMA Solar在2025年上半年报告净亏损4240万欧元,同比下降196.15%。

裁员情况:公司计划在2025年底前裁员最多1100个全球岗位,其中约三分之二位于德国,预计节省1.5亿至2亿欧元的成本。

Fronius

裁员情况:Fronius计划裁员650人,其中450人位于奥地利。

VARTA Storage

资本重组:2025年3月,VARTA宣布实施资本减资至零,并同时进行资本增资,原股东未获得补偿。

整体来看,目前欧洲的户储市场格局已经是:“本土品牌市场份额继续萎缩,亚洲厂商继续提升份额”。而目前此消彼长、市场格局重新划分之际,本土头部企业的萎缩对中国出海企业未必是好事,一旦本土头部企业的位置不保,市场里丢失高端产品价格的锚点,市场里的价格战会更加地激烈甚至更加无序。但此时,也出现了一个市场机会,资金雄厚的企业冲上去并购本土品牌,低价格捡核心资产。

索比光伏网 https://news.solarbe.com/202508/27/50007067.html