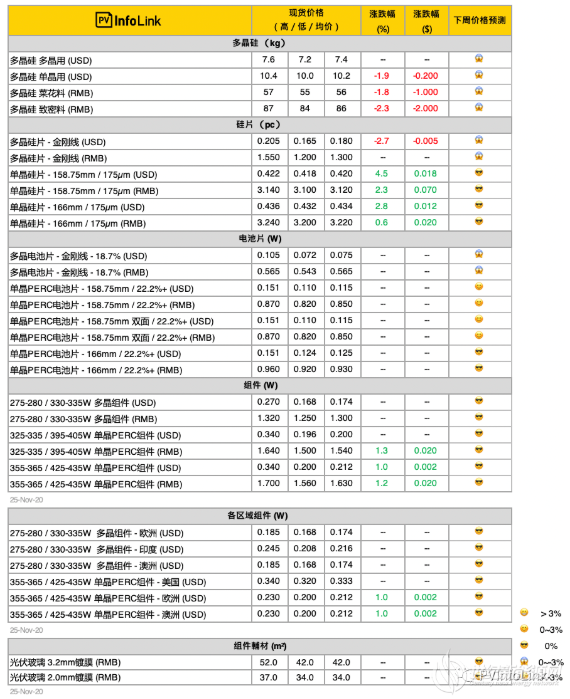

硅料价格

整个四季度期间,大部分多晶硅企业维持满产开工,硅料供给持续增加,硅片企业为避免库存跌价损失,硅料采购意愿薄弱。同时,部分多晶硅企业出于库存销售压力,对于价格仍有一定的让步。当前硅料仍属合约交货执行期,但也有部分一线硅片企业陆续开始少量采购料源,市场价格相对混乱,成交区间相比前期拉大,未来一两周内迈入硅料价格博弈期。本周国内单晶用料呈现跌价走势,实际成交数量不多,成交价落在每公斤84-87元人民币之间,均价为每公斤86元人民币,均价相比上周滑落每公斤2元人民币。随着一线企业将陆续完成新合同签订,单晶用料价格将会更为明朗。整体来看,年底前单晶用料价格走势偏弱。

多晶用料的方面,由于现况仍不见下游多晶需求明显起色,硅片企业对于采购多晶用料需求仍显疲软,本周国内多晶用料高价及均价小幅下滑每公斤1元人民币,成交区间落在每公斤55-57元人民币,均价为每公斤56元人民币。

海外硅料的部分,本周买卖双方迈入新一轮谈价,受到国内硅料跌价氛围影响,加之靠近年底消化库存的压力,卖方主动降价完成新签订单,本周单晶用料呈现跌价走势,单晶用料成交价落在每公斤10-10.4元美金之间,均价为每公斤10.2元美金。

硅片价格

四季度海内外项目抢装带动、数家单晶硅片企业各别检修、停电、及新项目并网,加之下半年新扩单晶产能庞大,热场碳碳材料供应短缺,新扩产能释放不如预期,种种原因使得本周龙头单晶硅片企业隆基宣布12月M6(166mm)硅片牌价维持,且国内G1(158.75mm)价格相比前期上涨每片0.05元人民币,成交区间落在每片3.1-3.14元人民币之间 ; M6市场反馈供应紧张,成交价格持稳坚挺落在每片3.2-3.24元人民币之间。海外硅片的部分,受汇率影响之下价格皆有上调,G1及M6分别落在每片0.418-0.422元及0.432-0.436元美金之间。十一节后至今硅料价格呈现一路下行通道,不过单晶硅片价格却稳如泰山,预判随着年底抢装项目的结束,不排除单晶硅片价格将有松动的可能。

由于在产多晶硅片企业皆维持低开工率生产,面对多晶终端需求低迷,短期来看多晶供需趋于平衡,多晶硅片价格随终端需求及硅料价格波动。本周国内多晶硅片低价小幅滑落每片0.03元人民币,成交区间落在每片1.2-1.55元人民币之间,均价为每片1.3元人民币; 海外多晶硅片受国内价格走跌影响,均价及低价皆有不同程度下调,成交区间落在每片0.165-0.205元美金之间,均价为每片0.18元美金。虽然多晶硅片企业主要生产中高效为主,但不论生产各种规格硅片,利润同样不会过于乐观,皆以求生存及保现金勉强营运,竭尽所能降低可能的亏损。

电池片价格

今日通威官宣价格出炉,本次调降单晶电池片M6尺寸与G1尺寸的价格,另外新增G12(210mm)电池片报价。从近期大厂公布大尺寸的价格趋势来看,尺寸的迭代发展加快、厂商加速大尺寸供应巩固自身竞争力的策略更加明确。

M6尺寸部分,厂家对M6尺寸有一定拉货力道,但受辅材料飙涨、下游组件端压力严峻,使得电池片价格区间较为持稳,M6尺寸均价保持每瓦0.93-0.94元人民币。但随着10-11月改造产能释放,12月看来整体紧张程度趋缓,然而12月上半月订单量在抢装节点前夕仍有一定支撑,再加之上游硅片价格未见松动,整体价格有望持稳直至12月中旬。中旬过后邻近节点、需求将逐步退坡,价格将出现下跌趋势。

G1尺寸部分,当前仍在执行前期订单,均价维稳每瓦0.85-0.86元人民币。但随G1硅片价格略涨,且当前国内拉货动力转好,G1电池片部分厂家报价喊涨每瓦0.01-0.02元人民币。后续G1尺寸电池片供给量逐步减少,使得G1电池片仍可维稳直至12月中旬,中旬过后价格趋势呈现缓跌。

多晶电池片本周均价维持每片2.5-2.6元人民币,当前需求能见度不高。多晶电池片跌价空间已所剩无几,后续价格端看上游硅片调整而定。

组件价格

即使组件厂因辅材涨价与缺货而导致不少项目递延至明年,11-12月上旬整体供应链需求仍有支撑,硅片、电池片价格持稳甚至小幅抬价。而众所瞩目的玻璃价格部分,即使已有组件厂商感受到玻璃紧张的情况稍有缓解,但新一波价格仍在拉锯。因此目前组件厂对于明年上半年的报价仍是持稳,一季度国内外价格对比目前几乎持平,甚至部分订单尝试小幅拉抬。

然而目前预期在12月的抢装过后,需求将在一季度逐渐转淡,玻璃以外的辅材料、以及维持在高价位的硅片、电池片届时可能开始松动,让组件成本能出现下降的空间。目前M6组件现货市场报价随着玻璃的上涨调至每瓦1.65-1.7元人民币,而先前签订的1.6元上下的旧订单也仍在执行,但明年随着辅材降价、新产能释放,预期明年二季度价格可能回落至略低于1.55元人民币的水平。

明年农历年后,随着各环节的产能逐步提升,以及抢装后需求降温,预期整体供应链将回到产品与价格的战争,届时价格将重回缓跌走势。

索比光伏网 https://news.solarbe.com/202011/27/332609.html