国资凶猛,又一家知名光伏企业即将易主国资。

6月19日晚间,中来股份(SZ300393)发布重要公告称,公司控股股东、实际控制人林建伟、张育政的通知:林建伟、张育政拟将其直接持有的部分公司股份合计1.469亿股(占公司总股本的18.8745%)、及公司16.0587%表决权分次协议转让给乌江能源。

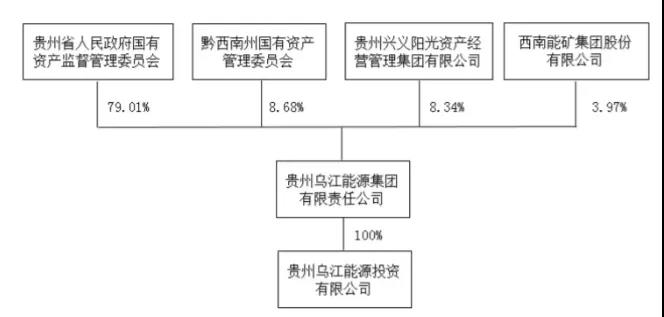

同日,乌江能源与公司重要股东嘉兴聚力签署了《一致行动协议》,本次股权转让及表决权委托实施完成后,公司的控股股东将变更为乌江能源,实际控制人将变更为贵州省人民政府国有资产监督管理委员会。

本次表决权委托后,乌江能源在中来股份拥有表决权的股份数量合计为201,170,622股,占公司总股本的25.8473%,实控人将变更为贵州省国资委。根据协议,本次转让价格约:7.9181元/股,总代价约11.622亿元。

原本,林建伟、张育政夫妇双方合计持有中来股份为39.1543%。转让完成后,张育政辞去中来公司的董事职务。

乌江能源是谁?据“贵州乌江能源集团有限责任公司”官网:乌江能源集团是贵州省委、省政府为实施省属国有企业战略性重组于2018年5月24日批复成立的省管大(一)型国有企业,首期注册资本金100亿元。目前,所属全资、控股公司11个、参股企业30家,其中全资、控股公司职工2367人,党员660名,中级职称260人,高级职称70人。截止2019年三季度末,资产总额294亿元,净资产154亿元。

乌江能源集团职能定位,是积极发挥全省能源战略重点实施主体、清洁能源开发主体、能源技术创新主体和国家重要能源基地建设主体的“四个主体”作用,围绕清洁能源开发利用,开展电、气、管、网一体化投资、开发、研发、运营、服务等业务,着力构建水火互济、煤电气互补的清洁低碳、安全高效的现代能源体系,为全省经济社会发展提供有力的能源支撑。

中来股份称:“本次股权转让及表决权委托实施完成后,控股股东将变更为乌江能源,实际控制人将变更为贵州省人民政府国有资产监督管理委员会。”

中来股份成立于2008年,42岁的林建伟与夫人张育政为核心创始人。两年前,在中来股份成立十周年庆典上,林建伟在致辞中说,公司在成立之初定义了三点:专注、坚持、创新。在过去的10年中,公司一直按照这三个目标,围绕光伏产业链一件一件认真去做事。

公司包含四大业务板块:第一,辅材新材的制造板块,一年有20亿左右的销售收入;第二:高效电池、组件板块,目前有2个多GW的产能,同时规划10个GW产能的扩张;第三:家庭新能源板块,屋顶光伏和新能源汽车;第四是电站开发。

中来股份称:“本次转让有利于公司整合资源优势,提升公司治理能力、抗风险能力及盈利能力,谋求公司健康可持续发展,不存在损害中小股东利益的情形。”

据了解,本次股权转让事项不会对该公司的正常生产经营产生影响,不会导致上市公司在业务、资产、财务、人员、机构等方面不独立于其控股股东、实际控制人及其控制的其他企业的情形,也不会导致公司业务的经营和管理出现重大变化,将保持公司原有经营机制和管理团队。

林建伟在公司十周年庆典致辞最后曾表示:中来股份的使命是“让阳光24小时为人类服务”,我们将继续坚持技术创新,造福全球。

然而,在公司成立的第十二年,公司却要易主国资,这背后的原因与逻辑到底是什么?

近三年多,光伏背板领域龙头企业中来股份(300393.SZ)先后公布了三个“十亿,乃至百亿级”的高效电池产能扩张方案,但其业绩却不升反降,且疯狂扩张背后迷雾重重。

比如财报显示:2018年中来股份实现营业收入26.92亿元,同比下降了16.99%,是2014年上市以来首次出现负增长;同时,净利润同比下降了51.11%至1.31亿元,是近三年来首次负增长。2019年一季度营业收入再次下滑13.86%,但净利润实现同比增长30.20%。

更为严峻的是,中来两大高效电池产能扩张计划进展极为缓慢,甚至其某个高效电池片扩张项目“工程进度”在2018年末出现了倒退迹象。而另一方面,笔者发现,2018年中来股份单晶电池产能利用率仅为64.56%,产销售为79.96%,销售量则同比下降了11.87%。

在这样的背景下,(2019年上半年内)中来实控人林建伟、张育政夫妇公布了不低于1371万股的减持计划(部分已减持完毕),据笔者统计,截止2019年6月30日,他们二人质押比例已达95%左右;2019南5月中旬,中来核心技术高管又突然离职……

中来到底怎么了?

高效扩张谜团

据黑鹰光伏统计,自2016年中来提出从“太阳能辅材专业供应商”到“以光伏背膜业务为基础业务,重点发展高效电池业务,急速推进光伏应用系统业务”的战略转型策略至今三年多时间里,中来股份先后公布了三份重金投资高效太阳能电池方案,总投资规模约为13.6GW,总投资规模约为232亿元。

中来首次进军(2016年2月)高效单晶电池领域就是大手笔。当天其公告称,拟以非公开发行股票的方式向公司实际控制人、董事长李建伟等三人募集不超过13.67亿元,全部用于“年产2.1GW N型单晶双面太阳能电池项目”,该项目计划建设14条N型单晶双面太阳能电池生产线。

据介绍该项目总投资16.58亿元,建设期1.5年。据中来股份预测,该项目完全达产后营业收入约为46.62亿元,税后利润5.14亿元。

但据黑鹰光伏查阅数据发现,中来股份的预测过于乐观了。据查,中来股份该项目的实际进展不仅远低于中来预测的“建设期1.5年”,甚至在2018年出现了诡异的倒退。

按照中来股份公开披露信息,早在在2016年9月12日,中来股份“年产2.1GW N型单晶双面太阳能电池项目”3条生产线已初步建成进入试车阶段。“2016年末,该项目工程进度为41.36%”。

半年报显示:截至2018年6月末,中来股份“年产2.1GW N型单晶双面太阳能电池项目”工程进度为85%。而年报显示,截至2018年12月末,该项目工程进度竟然降至“84.27%”。

至此,中来股份“年产2.1GW N型单晶双面太阳能电池项目”从“3条生产线已初步建成进入试车阶段”到“80%多”的工程进度,已经过去了27个月时间,远远高于预定的18个月完工。

27个月前(2017年4月),中来股份还公告称,公司与衢州绿色产业集聚区管委会签署了《投资协议书》,公司拟在该产业园建设“年产10GW N型单晶IBC与双面太阳能电池”生产基地,项目总投资约200亿元,这个项目全部建成后,可实现年产值300亿元,年利税约30亿元。

其中一期建设为3GW N型单晶IBC双面太阳能电池项目,将在2017年底前开工建设,投资约60亿元,一期项目计划开工后18个月内建设完成。据中来股份披露:公司M2尺寸的N型PERT电池转换效率达21.3%,IBC电池转换效率达23.04%。

但据黑鹰光伏统计,截至2018年末,中来股份向该项目仅投资约116万元,仅为一期项目投资预算的千分之二,施工进度为“0.08%”。

该项目迟迟不动,与中来股份金融布局或有直接关系。在公布200投资方案的同一天(2017年4月12日),中来股份还与中建投资本、衢州绿色产业集聚区管理委员会共同签署了《新能源产业基金合作框架协议》,该产业基金的认缴规模为54亿元,其中,中来股份认缴5亿元,衢州市地方政府出资13亿元,中建投资本负责募集资金5亿元。投资标的正是“中来衢州3GW N型单晶IBC双面太阳能电池项目。

但是,当时三方签署的产业基金协议仅为框架协议,而据黑鹰光伏查阅后续中来股份发布的所有公告,中来没有披露该重大合作的其他进展,该项重要的合作似乎没有了下文。

早在2019年1月7日晚间,中来股份发布公告称,4日已与华君实业(中国)有限公司(下称“华君实业”)签订了战略合作框架协议,合作内容主要为:

1. 中来引入华君实业为产业战略投资者,林建伟、张育政将其持有的5%-10%股份转让给华君实业;

2. 中来计划通过受让华君实业持有的辽宁省营口市辽宁(营口)沿海产业基地土地厂房等方式,共同打造新能源产业基地;

3. 华君实业尽可能为中来提供融资支持,并承诺将为中来N型高效光伏产业扩充提供融资支持,融资支持总额不超过25亿元。

而时隔5个多月后(2019年6月10日),因双方一致未形成“实质性正式协议”,最终双方终止了该战略协议。这对中来N型高效电池扩张战略又会产能怎样的影响呢?

近期,中来股份10亿元可转换公司债券方案获得证监会核准。募集资金全部投入“年产1.5GW N型单晶双面TOPCon 电池项目”。

据披露:“年产1.5GW N型单晶双面TOPCon 电池项目”总投资15.05亿元,“项目投产后,公司N型单晶双面电池的产能将达到3.6GW”中来股份介绍,该项目建设期为24个月,计算期第2年-第5年达产比例分别为25%、65%、90%、100%。中来股份预计该项目达产后,年营业收入达20.1亿元,税后利润2.03亿元,毛利率21.54%。

问题是,在前两个重大项目工程进度、业绩均不及预期的情况下,在未来五年才能达产的“年产1.5GW N型单晶双面TOPCon电池项目”结果又会如何?

财报显示:2018年中来股份单晶电池产品产能为1.05GW,产量为677.9MW,据笔者计算,产能利用率仅为64.56%,当年销售量为542.06MW,产销率仅为79.96%,销售量同比减少了11.87%。这样的数据足以让投资者信服吗?

高管离职与大股东减持迷雾

同样引人关注的事,2019年上半年内,中来股份公布了两次实控人千万股减持计划。

首先是2019年1月份中来股东实际控制人林建伟、张育政夫妇合计减持了430万股中来股份(已减持完毕);6月14日,中来股份再次公告称,林建伟拟在3个月内减持公司不超过235万股股份,占所持股份的2.75%;张育政则计划在6个月内减持不超过706万股,占其所持股份的12.44%。减持原因都是“获得资金回笼,降低股票质押比例”。

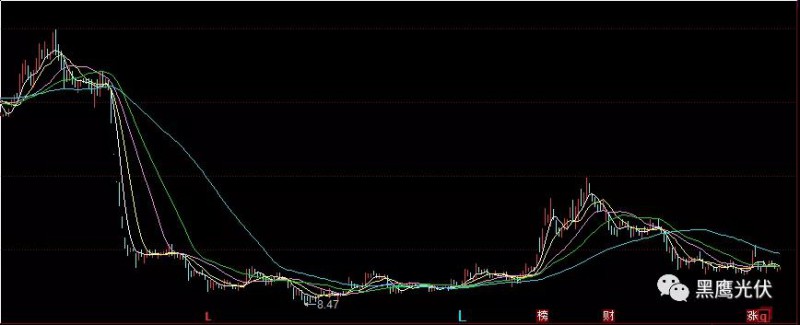

据黑鹰光伏统计,自2018年5月2日至10月15日期间,林建伟、张育政及他们控股的普乐投资合计连续5次增加质押比例,这期间中来股份总市值从79.87亿元骤降至33.57亿元,降幅达57.97%,其压力可想而知。

据黑鹰光伏统计,截至2019年6月21日,中来股份市值为41.08亿元,较2018年10月15日上涨了22.37%,林建伟、张育政夫妇质押压力相对有所缓解,但其高比例质押风险仍不可忽视。截至目前,他们三者合计持有中来股份15255万股,占公司总数的63.30%,合计质押股份14555万股,质押比例在95%以上。

(中来2018年5月2日至2019年6月30日股价走势图,跌幅为49.71%)

而大约一个月前,即2019年5月16日中来股份董事、副总经理、“核心技术人员”夏文进离职,2010年1月至今夏文进历任中来有限技术总监,技术研发部经理,董事、副总经理等职。

林建伟掌舵下的中来股份何去何从,实在充满变数。

索比光伏网 https://news.solarbe.com/202006/20/326283.html