4月8日,隆基一改往常月底公示的习惯,提前发布了单晶硅片最新的价格,P型G1单晶硅片(158.75)180μm厚度,由3.32元/片降为3.17元/片;P型M6单晶硅片(166)180μm厚度,由3.41元/片降为3.26元/片;两款价格均下调0.15元/片。

毫无疑问,隆基的这次价格下调,是整个产业链降价风暴向上的传导,由于海外市场需求的疲软,导致了国内市场竞争日益激烈,产能利用率不断调整,整个光伏产业链都在降价,就连相对坚挺的辅材和光伏玻璃都未能幸免,隆基跟着降价也是自然而然的事情。

既然隆基降价了,中环会不会跟着降?单晶硅片价格下行之下,多晶硅片又该何去何从?

单晶硅片产能充裕、开工率高,供需结构翻转

价格主要是受供需关系影响的,多年来单晶硅片的价格之所以稳定,正是由于供不应求导致的,这也使得单晶硅片厂商收割了产业链中最肥美的利润。而目前,一方面硅片产能随着龙头企业的扩产而攀升,另一方面,硅片企业相较于下游电池和组件企业开工率也高出许多。

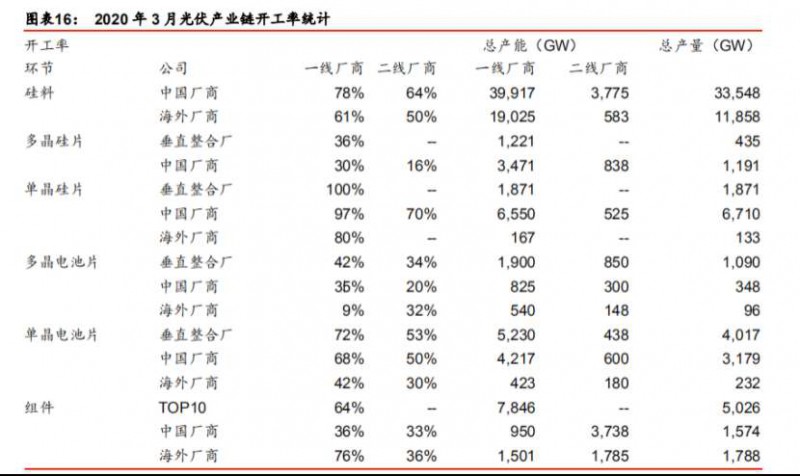

三月,一线单晶电池企业开工率仅有68%,海外厂商已降至42%,二线企业更是降至50%和30%,反观硅片,国内一线厂商开工率保持在97%,海外厂商也保持在80%,二线厂商的那点产能相对较小,且开工率也高达惊人的70%,如图:

(数据来源:华泰证券研究所)

即使不考虑产能利用率,目前单晶硅片的产能也早已经足以满足下游需求,隆基将会在年底之前拥有63GW产能,中环的“中环5期25GW”达产后将拥有50GW产能,晶科拥有35GW产能,其扩张速度远大于下游电池及组件企业,见下表:

“尺寸之争”,步步紧逼,池鱼难抵城门之火

本次隆基的公告中,除了降价之外,另一个值得注意的是没有了156.75mm尺寸M2单晶硅片的报价,似乎宣告着一个旧时代的终结与新时代“尺寸之争”的降临。

目前,156退出速度比预期的快,210推进的速度比预期的快,166比预期推进的速度慢,隆基此次降价,166mm渗透预期加速,中环股份又将如何应对?面对隆基的降价,中环是否会选择跟进?

作为光伏企业中的盈利王,隆基的成本控制能力一直都很强,截至2019年四季度末,隆基硅片的毛利率高达32%左右,远超产业链中的制造业同行,即使根据年前招银国际的预测,预期2020年隆基硅片在产能充裕的情况下毛利率也将高达25.1%,加之隆基财务状况稳健,现金流充裕,可以说在手弹药充足。

中环股份的硅片毛利率略低于隆基,硅片的毛利率为19.43%,弹药虽相对不如隆基来的并不充足,却也足以够用,且210mm推进的速度明显高于行业预期。

真正弹药告罄的是二线企业,二线企业与一线硅片企业的生产成本之间足足有5-10个pct,其本就淡泊的存在感预计会愈发淡泊,直至彻底退场,根据能源杂志采访隆基股份人士表示,隆基将158.75mm硅片价格降到3.17元/片,已经逼近二三线硅片厂商的承受极限,隆基硅片有品牌和质量优势,二三线硅片厂商需要在这一价格上再降低0.3-0.4元/片才有竞争力,“这已经接近它们的硅片生产成本了。”

多晶生存空间堪忧

硅片如真的打起价格战,传导至下游电池组件企业无疑是一大利好,在当前海外需求疲软,国内竞争激烈的市场上,无疑给下游企业进一步提供了弹药,加之156.75单晶产品清理库存,价格进一步下探,必将对多晶产品的生存空间进行进一步挤压,进一步加快多晶产品退出速度。

根据国金证券的研报数据,随着perc技术的普及,单多晶组件的合理价大体在0.22~0.35之间,而根据此前PVInfolink的统计,目前单晶组件与多晶组件的最低售价分别为1.62和1.40,价差刚好为0.22,在目前的市场大势下竞争力有限。此外,多晶组件最重要的市场印度目前也已经因疫情而封国,因此本周多晶组件以及整个多晶产业链销售都较为冷淡,实际成交有限,堪称“有价无市”,156.75产品清库存的挤压下生存空间已然堪忧。

索比光伏网 https://news.solarbe.com/202004/12/323714.html