一条产业链,两重冷与热。

今年开年以来,光伏产业链的价格走势严重分化——上游硅料、硅片“跌跌不休”,下游组件却悄然“回温”。

数据显示,截至2月下旬,国内硅片价格已连续四周下滑,节前甚至出现过交易近乎停滞的罕见局面。

而另一边,组件集采市场却传来了“破1”的声音——时隔许久,终于再次出现1元/W以上的报价。

预计春节过后,这种分化的局面还将延续。

为何上游仍在跌?

上游价格疲软,“罪魁祸首”一定是库存。

集邦光储观察数据指出,目前多晶硅库存已经突破51万吨,虽然头部企业在1月有减产或者停产的计划,但对于目前的库存来说依旧是杯水车薪。

硅片高于22GW的库存量同样不容小觑。根据硅业分会报道,大多数企业的开工率都降至50%-70%之间,一些头部企业开工率已跌破50%。

根据OPIS 2月16日发布的《全球太阳能市场报告》显示,中国N型M10、N型G12 硅片离岸价环比分别下跌2.38%、4.98%,最新报价降至0.164 美元/片、0.191 美元/片。

不过业内预计,随着春节过后终端项目陆续启动,将带动一波硅片采购量回升。

组件为何能逆势上涨?

距离3月底的出口退税政策调整还有一个月的窗口期,短期内组件价格仍有海外订单支撑,加之银价高企使得组件厂商挺价意愿强烈,组件价格的上涨空间仍在。

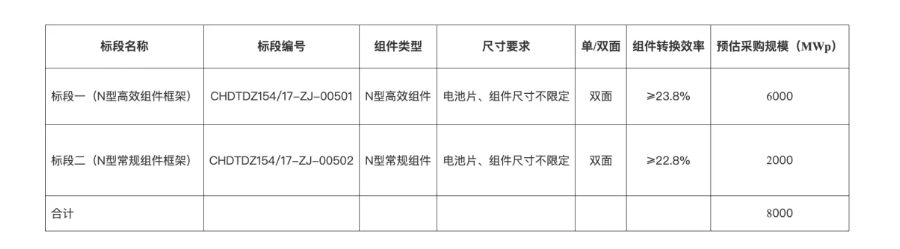

2月11日,华电集团2026年8GW光伏组件集中采购项目正式开标,标段一(高效组件)报价0.78-1.018元/W,这是近来央国企组件招标集采中首次出现超过1元/W的价格。

如果说各大头部组件厂商的多次调价提振了一部分士气,那么央国企招标中所释放的则是明确的市场信心修复信号。

上游硅料、硅片环节仍在承受产能过剩的苦果,而下游组件环节则在成本推动和阶段性需求提振下,率先走出了价格低谷。

这场产业链内部的“温差”,短期内恐怕还不会消失。但对于整个行业来说,下游的回暖,或许正是春天到来的第一缕信号。

索比光伏网 https://news.solarbe.com/202602/25/50018638.html