一、2019年1季度,组件出口增长最快地区

1、重点出口区域

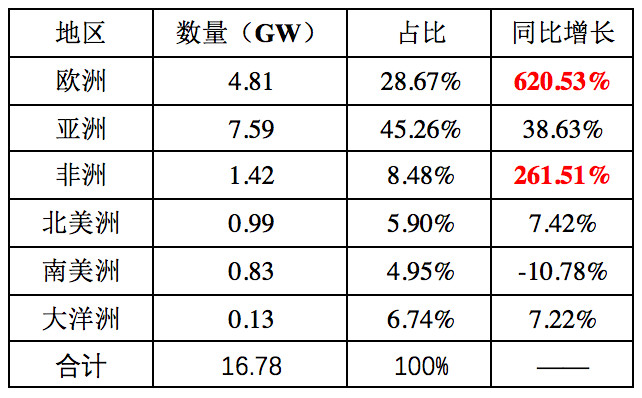

2019年1季度,国内组件出口量为 16.78 GW ,同比增长77.63%。其中,最强劲的增量市场来自于欧洲,同比增长率达到620%,成为我国最大的出口市场;非洲市场也出现了261%的同比增长。如下表所示。

表1:2019年1季度,组件出口区域分布情况

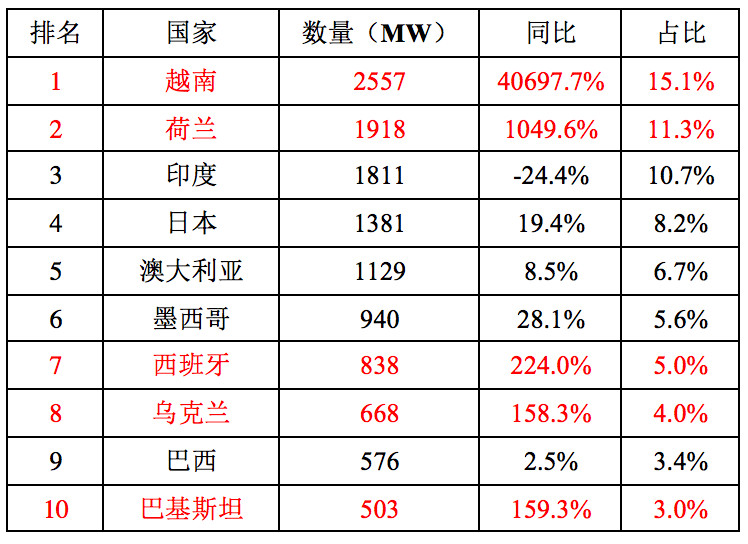

2、重点出口国家

具体到出口国家来看,

1)越南受抢630补贴的影响,1季度进口数量同比增长407倍,取代印度成为我国组件出口第一大市场;

2)欧洲的荷兰同比增长10倍以上;

3)日本市场新法案对未建项目并网期限定在 2020 年 9 月底之前,预计 2019-2020 年会出现抢装潮,但日本市场主要由海外产能供应,因此只出现了19%的小幅增长。

表2:2019年1季度,组件出口前十名国家

3、市场关注国家变化情况

1)美国市场的变化

受美国双反、201 及 301 影响,组件出口美国大门关闭。2014 年以后,我国光伏组件出口美国数量开始下滑;2017 年美国发起 201 保障措施后,我国组件出口美国骤降至 825MW,同比下降 71.2%;2018 年美国发起 301 调查,多种措施关税叠加情况下,2019 年一季度我国光伏组件出口美国只有 10MW,出口美国大门彻底关闭。

2)印度市场的变化

受“印度制造”政策影响,组件出口印度大幅下降。印度新能源与可再生能源部(MNRE)发布的备忘录,要求在可再生能源领域实施政府采购/公共采购时,应优先考虑“印度制造”产品,对于中央部委和中央公用事业单位开发的并网光伏项目,光伏组件要求 100%本土制造,其它部件如光伏逆变器则要求至少 40%需印度制造。这将导致项目投资收益明显下降,印度部分项目将推迟, 装机不及市场此前预期,2019 年一季度我国光伏组件出口印度数量同比下降24.4%。

二、2019年1季度,组件出口的特点

1、出口量会大幅增长

2018年,全球新增装机约104GW,国内组件产量为85.7GW,出口41.8GW;

2019年,全球新增装机预期增长10%(10GW)左右,国内组件产量预期为93GW;国内需求稳定的情况下,出口海外的量会大幅增加。

2、市场更加多元化

组件出口前五大市场数量占总出口量 52%,较 2013 年下降 10 个百分点。

2019 年一季度我国光伏组件出口市场由美国、印度等传统市场向越南、乌克兰、墨西哥、巴基斯坦等新兴市场转移,全球光伏市场进一步多元化。

新兴市场墨西哥、澳大利亚、土耳其、阿联酋等将对我国光伏产品出口产生拉动效应。

3、单晶占比的变化

1)硅片端单多晶持平

随着我国单多晶硅片出口价差逐渐缩小,单晶硅片出口数量占比不断增大。据海关数据统计,2017年我国单晶硅片与多晶硅片出口比例约 1:2,2018 年我国单晶硅片与多晶硅片出口比例提升至 3:4,2019 年一季度,我国单晶硅片与多晶硅片出口比例进一步提升至约 1:1。

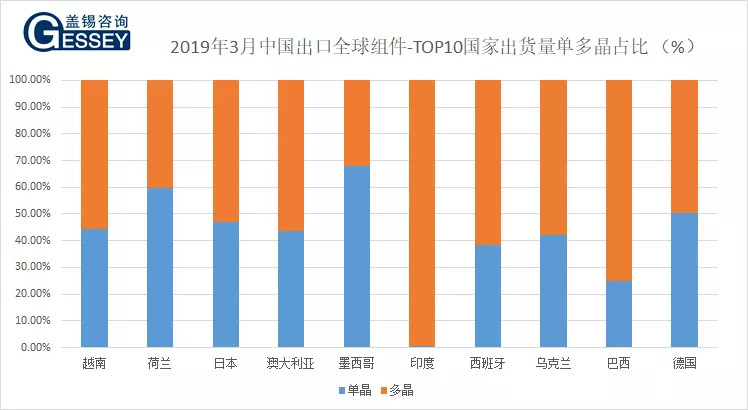

2)组件端,各区域差异大

就组件而言,不同市场的需求偏好差异很大。根据盖锡咨询的报告,出口前十市场的单多晶比例如下图所示。

索比光伏网 https://news.solarbe.com/201905/27/307897.html