平价上网政策不仅有望为光伏市场贡献增量,其深远意义在于我国光伏行业“黄金十年期”的开启。

平价上网具有较明确的实现路径,乐观情况下有望在2020年底实现。

通过光伏全产业链的降本增效潜力分析,电池片及组件环节将成为本轮技术迭代的主阵地,提高光电转换效率及降低组件封装损失是实现发电侧平价上网的关键。

▌平价上网政策:更像是拉开一场序幕

1月9日,国家发改委、国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源〔2019〕19号),提出推进风电、光伏发电无补贴平价上网的有关要求和相关支持政策措施,从而促进可再生能源高质量发展,提高风电、光伏发电的市场竞争力。

本次政策具备两大看点:

一是明确提出光伏平价上网项目(不需要国家补贴执行燃煤标杆上网电价的光伏发电平价上网试点项目)由省级政府能源主管部门组织实施,项目建设不受年度建设规模限制。

二是多重措施保障平价上网项目收益,包括:

1.省级电网企业与光伏发电项目单位签订长期固定电价购售电合同(不少于20年);

2.鼓励平价上网项目通过绿证交易获得合理收益补偿,绿证交易每度电收益约5分钱;

3.地方政府部门对土地利用及相关收费予以支持,降低项目场址等相关非技术成本;

4.省级电网企业负责升压站之外的接网工程,保障优先发电和全额保障性收购。

关于此次政策,市场的普遍解读是目前全国在筹备的平价项目接近20GW,平价项目有望为光伏市场贡献增量。

与市场观点不同的是,我们认为此次的政策的深远意义在于光伏行业“黄金十年期”的开启。

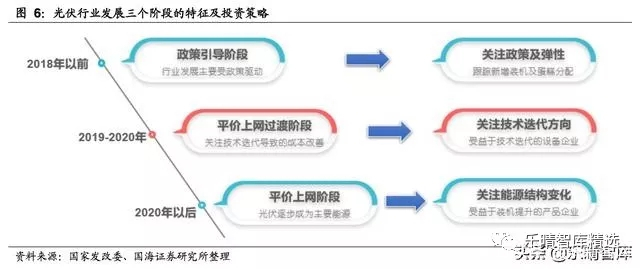

光伏行业的发展可以分为三个阶段:

阶段一:2018年及以前,政策引导阶段。

这一阶段的特征是行业发展的周期性波动主要受政策驱动。

阶段二:2019-2020,平价上网过渡阶段。

这一阶段的特征是政策补贴边际影响降低,技术迭代带来的成本下降逐步成为推动行业发展的主要动力。我们认为2019年有望开启光伏行业以平价上网为主题的新“黄金十年”,主要基于三个背景:

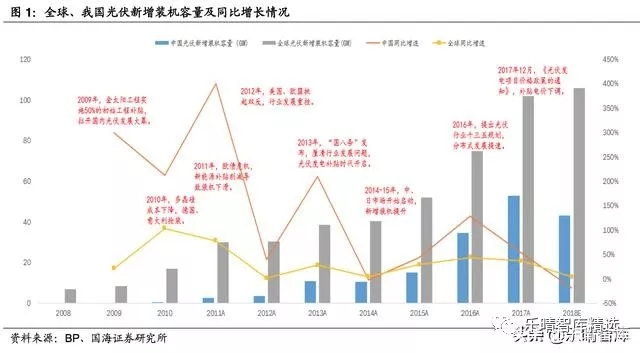

1.2008-2018十年间,中国光伏产业由“两头在外”发展成为“掌握全产业链核心工艺和设备”,这将为下一个黄金十年期的开启奠定基础。

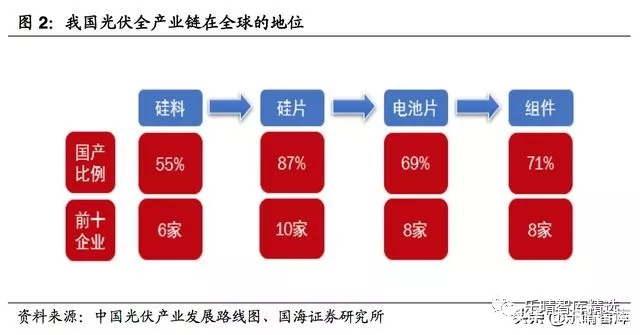

从2017年光伏全产业链各个环节来看:我国硅料产量为24.2万吨,占全球多晶硅产量比重为54.8%,有6家企业进入世界前10位;我国硅片总产能为105GW,总产量为91.7GW,全球占比为87.2%,全球前十大硅片厂均在大陆。

我国电池片总产能为83GW,总产量为72GW,全球占比为69%,有8家企业进入世界前10位。

我国组件总产能为105.4GW,总产量为75GW,全球占比为71%,有8家企业进入世界前10位。我国新增装机容量为53GW,新增装机容量全球第一。

2.光伏行业补贴缺口明显,政府财政客观不支持。

根据国海机械及电新组测算,截至2018年底,光伏行业补贴缺口达841亿元。

自2018年“531”新政以来,行业降补贴已是大势所趋,根据智汇光伏的报道,2019年I、II、III类地区光伏标杆电价拟从2018年底的0.5元/kwh、0.6元/kwh、0.7元/kwh降低到0.4元/kwh、0.45元/kwh、0.55元/kwh。

3.光伏相关的工艺和技术日趋成熟,平价项目开始出现。

2018年12月29日,中国首个大型光伏平价上网项目在青岛格尔木正式并网发电,该项目总装机容量为500MW,总投资额21亿元,项目平均电价0.316元/千瓦时,低于青海省火电脱硫标杆上网电价(0.3247元/千瓦时)。

随着优势地区(土地费用低、可利用小时数高)的光伏平价项目开始出现,属于平价上网的“黄金十年”序幕已被拉开。

阶段三:2020年以后,全面平价上网阶段。

这一阶段的特征是全国多数地区已开始实现发电侧平价上网,同时发电端实现平价上网后推动配套设施完善,进而实现用电端平价上网,光伏逐步成为主要能源。

从当前来看,2017年底我国国光伏发电累计装机容量1.30亿千瓦,占全部发电设备容量的比例为7.33%;2017年全国光伏发电量967千瓦时,占全部发电量6.49万亿千瓦时的1.49%。

综上所述,光伏行业的三个阶段对应不同的投资策略:

阶段一(2018年及以前)行业发展主要受政策驱动,建议重点关注政策的变化以及新增装机容量的弹性;

阶段二(2019-2020年)属于平价上网的过渡阶段,这一阶段补贴持续下滑,平价上网尚未大规模普及,建议重点关注光伏行业技术迭代的方向以及能够受益技术迭代的设备企业;

阶段三(2020年后)发电侧的平价上网已开始大规模实现,建议重点关注能源结构的变化以及能够直接受益于光伏新增装机容量提升的产品企业。

▌我们离平价上网还有多远?

平价上网的定义

根据《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》中的表述,光伏上网的标准是光伏电站在不需要补贴的情况下,上网电价等于当地燃煤标杆上网电价。

因此,不同地区由于燃煤标杆上网电价不同,平价上网的基准也有所区别。

全国光伏平价上网的门槛测算:光伏电站的内部收益率取决于两个要素,一是成本,即初始的电站投资额。二是收入,即每年的发电收入;而每年的发电收入又取决于电站的输出功率、上网电价以及有效利用小时。

基于此,我们结合I、II、III类地区的燃煤标杆电价、有效利用小时两项参数,同时假设光伏电站的内部收益率为8%,进而对光伏平价上网项目的投资额进行反算,最终结论为:

I、II、III三类资源区光伏平价上网要求电站系统成本分别为3.21、3.37、3.28元/W;取全部地区的中位数,全国光伏平价上网项目的门槛为3.25元/W。

光伏平价上网成本降幅分析

我们首先来对全国首个平价项目进行分析:该项目属于国家第三批“光伏领跑者”项目,电站地址位于青海省海西州格尔木,属于I类地区,年有效利用小时数高达1696小时;

项目总装机容量为500MW,总投资额21亿元;项目平均电价0.316元/kwh,低于青海省火电脱硫标杆上网电价(0.3247元/kwh),实现平价上网。

基于以上参数,可以测算出的结论为:1该电站系统成本为4.2元/W;2该项目内部收益率为7.14%。

我们认为,一方面海西州项目属于特例,该项目年有效利用小时数大幅高于全国平均水平;另一方面作为示范项目,地方政府在接网以及土地成本上通常给予一定优惠,我们结合智慧光伏的分析预计2018年底全国光伏电站的系统成本为4.5元/W的水平(各地区土地成本、安装成本存在差异)。

核心结论:按照这一标准,目前全国光伏地面电站系统成本与3.25元/W的全国平价上网中位数水平相比,仍需下降28%。

即光伏电站系统成本在目前的水平上下降28%,全国将大规模(超过50%)实现发电侧的平价上网。

另一方面,我们对即将出台的光伏行业补贴政策进行敏感性分析。

我们以4.5元/W的系统成本的基准,计算8%的内部收益率对应的上网电价水平,最终结论为:在系统成本维持目前4.5元/W不变的情况下,当I、II、III类地区的上网电价分别为0.39、0.45、0.55元/kwh,光伏电站的内部收益率将达到8%。

“531”新政之后,I、II、III三类资源区的补贴电价为0.5、0.6、0.7元/kwh,补贴额度为0.22、0.24、0.3元/kwh。

根据上述反算的上网电价水平,即将出台的政策补贴对应I、II、III三类资源区的下降弹性分别为0.11、0.15、0.15元/kwh。

在光伏电站系统成本不断下降的背景下,海外市场需求多点开花,在全球光伏新增装机容量占比的份额持续提升。

根据CPIA统计,我国已有20家光伏企业通过合资、并购、投资等方式在海外布局产能,2018年海外布局的电池片有效产能达12.2GW,组件有效产能达18.1GW。

同时,海外光伏项目招标报出电价不断创新低,2013年美国光伏项目招标报出价为8.3美分/kwh,2018年沙特项目报出价已低至1.79美分/kwh。

如何降低光伏电站系统成本?

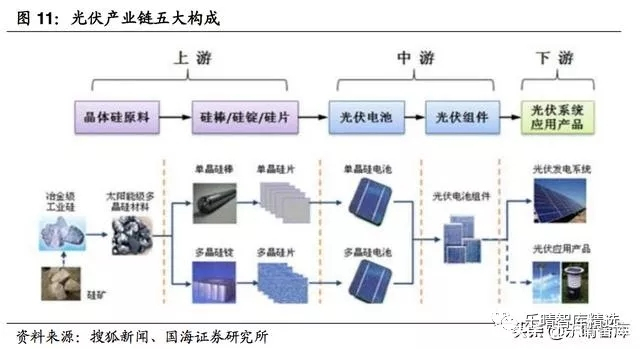

光伏全产业链包括硅料、硅片、电池片、组件、地面电站五大构成,且环环相扣。

平价上网的实现是电站装机成本降至平价上网门槛标准,从产业链视角来看,这是一个系统性的工程,牵一发而动全身。

从具体路径来看,实现光伏平价上网有两种方式:降本、增效。

其中降本指全产业链各个环节的成本降低,每个环节的成本降低都能直接降低电站的单瓦投资成本;增效指通过工艺的改进,提高电池片的转换效率,从而带来组件的功率提升,间接降低电站的单瓦投资成本。

对于电池片而言,以20%作为基准,每提升1%的转换效率,相当于组件输出功率增加5%,对应电站收入(输出功率*电价*可利用小时)增加5%,在反算的过程中,在内部收益率不变的情况,电站成本约降低5%。

对于组件而言,我们以20%转换效率来计算,每提升1%的转换效率约提高60片的组件15W的功率,即组件功率增加15W,电站成本约降低5%。

▌平价之路:全产业链降本增效潜力分析

我们通过对硅料、硅片、电池片、组件每一个环节的产业现状、工艺发展、设备迭代、盈利能力等多个维度分析,最终的结论为电池片及组件环节将成为本轮光伏产业降本增效的主阵地。

根据我们的模型推演,当硅料价格下降20%、电池片转换效率通过TOPCon或HIT工艺提升至23.5%、组件通过叠瓦工艺增加7%的输出功率、其他非硅成本(银浆、铝浆、玻璃、EVA、BOS等)假设成本下降带来电站系统成本降低4%,则光伏电系统成本将降低28%,从而实现全国大规模的发电侧平价。

基于此,我们认为平价上网具有较明确的实现路径,乐观情况下有望在2020年底实现。

硅料:长期存在明显降本空间

从成本端来看,电力在硅料成本中占比最大,占比为44%,该项成本主要源自地域间的差异。因此硅料的成本降低方式可以通过在电价较低的地区建厂等方式来实现。

从工艺端来看,目前硅料端的比较成熟的工艺是改良西门子法,包括H2制备与净化、HCl合成、SiHCl3合成、合成气干法分离、氯硅烷分离提纯、SiHCl3氢还原、还原尾气干法分离、SiCI4氢化、氢化气干法分离、硅芯制备及产品整理、废气及残液处理等工艺组成。

改良西门子法能够显著降低能耗,具备成本低、质量好等优点,但降本已到极限。

流化床法在2014年以后逐步应用,其电力成本较改良西门子法降低约50%;但是仍存在一些工艺上的难题,如产品纯度控制等。

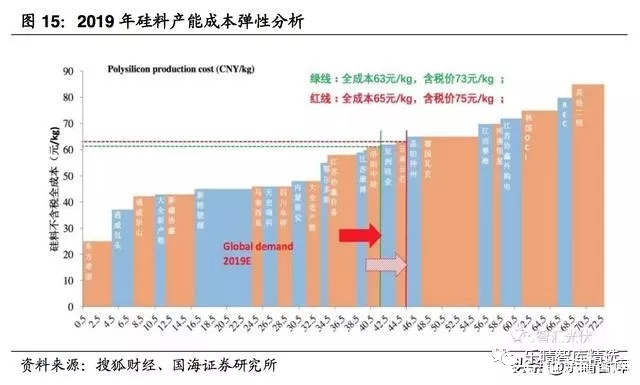

从硅料企业的成本来看,根据智汇光伏的分析,按照1KG硅料对应280W水平测算,2019年新增装机容量需求为120GW-130GW,对应硅料需求为42.8万吨-46.4万吨,这一区间内对应硅料企业成本线为73元/kg-75元/kg(含税)。即在现有的硅料产能基准下,80元/kg的硅料价格已处于相对较低水平。

但另一方面,以东方希望和通威包头为代表的企业依靠地域电价较低和先进管理工艺,成功将硅料成本降至30元/kg以下。

随着新建硅料产能逐步向电价较低的西部地区转移,长期来看硅料仍具备明显的降价的空间。

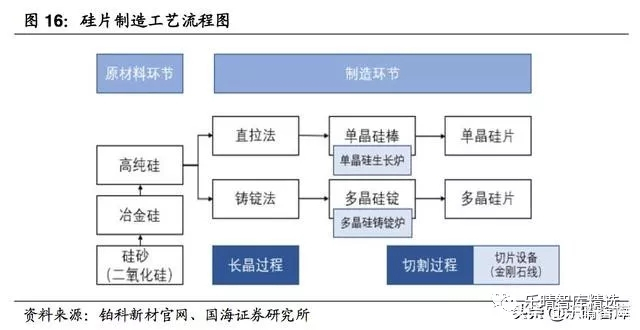

硅片:金刚线切割渗透接近尾声

硅片的工艺分为两个方面:

一是长晶工艺,包括单晶硅的直拉法和多晶硅的铸锭法,对应设备分别为单晶硅生长炉和多晶硅铸锭炉。

二是切片环节,目前主要采取金刚线切割的方式,对应的设备和耗材分别为切片机和金刚石线。

从成本端来看,扣除硅料的影响外,对单晶硅片成本影响最大的是拉棒设备和金刚线,对多晶硅片成本影响最大的是铸锭设备和金刚线。

电池片:技术迭代正当时

我们认为,电池片及组件环节将成为本轮光伏产业降本增效的主阵地。主要基于两点原因:

1.从产业链成本敏感系数来看,“增效”的效果较“降本”更优。电池片转换效率提升1%或组件通过减少封装损失提高15W的封装效率,光伏地面电站建站成本将降低5%,这一系数明显高于硅料端及硅片端的成本改善。

2.从技术迭代角度来看,硅料和硅片端的工艺和设备均已较为成熟,新的技术尚未取得突破,而电池片和组件正处于技术迭代进程之中。

组件:叠瓦技术蓄势待发

组件的工艺及设备介绍

光伏组件定义:单体太阳电池不能直接做电源使用,电源必须将若干单体电池串、并联连接和严密封装成组件。

由于单片太阳能电池片的电流和电压都很小,因此组件首先将电池片串联获得高电压,再并联获得高电流后,通过一个二极管(防止电流回输)然后输出。

同时,电池片通常被封装在一个不锈钢、铝或其他非金属边框上,然后安装好上面的玻璃及背面的背板、充入氮气、密封。

组件的具备八大工艺流程:1焊接;2层叠;3层压;4EL测试;5装框;6装接线盒;7清洗;8IV测试。具有九个核心部分:1电池片、2互联条、3汇流条、4钢化玻璃、5EVA、6背板、7铝合金、8硅胶、9接线盒。

组件市场空间:2017年全国组件总产能为105.4GW,目前一条250MW的产线对设备投资额约2300-2400万元,1GW组件产能对应设备需求为9000万元,因此我国组件设备市场存量空间约95亿元。

动态来看,根据我们数据库统计,截止到2018年底全国前十大组件厂商在建产能超过28GW,对应市场为25亿元。

从具体设备来看,组件设备企业如先导智能、金辰股份基本涵盖组件设备全产品线。奥特维等公司在串焊机、层压机等领域具备细分优势。

小结:平价上网沙盘推演

基于上文中对全产业链各环节降本增效潜力的分析,我们对光伏平价上网进行沙盘推演,推演结果如下:

1.硅料:主要通过降本方式,假设硅料价格下降20%,将导致电站成本下降2%;

2.硅片:预计降本及增效均较难实现;

3.电池片:主要方式为增效,PERC+或HIT工艺的实现,假设将光伏电池转换效率从20.5%提升至23.5%,将导致电站成本下降15%;

4.组件:主要方式为增效,假设叠瓦技术得到运用,发电量增加7%,将导致电站成本降低7%;

5.其他:主要指非硅成本,包括银浆、金刚线、铝浆、玻璃、EVA、BOS成本等,假设非硅成本的降低带来电站成本降低4%。

在以上假设前提下,光伏电站系统成本将降低28%,从而实现全国大规模的发电侧平价。我们认为有两点需重点关注:一是从全产业链梳理来看,“增效”带来的成本降幅远高于“降本”;二是从目前来看平价上网仍有较大难度,乐观情况下预计上述假设条件有望在2020年底实现

索比光伏网 https://news.solarbe.com/201902/28/303205.html