索比光伏网讯:2017年8月21日,巴克莱降低了阿特斯太阳能的评级,认为其短期风险较大。

2017年8月22日,CreditSuisse(以下简称CS)也降低了晶科能源的评级。

那我为什么认为华尔街对中国光伏公司是傲慢与偏见呢?我就从这份CS对晶科的研报说起。

偏见1:低估值

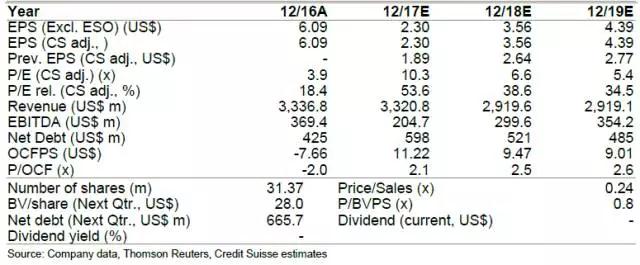

CS对晶科的未来的预测是:

基本的意思就是,CS的预测是2017晶科每股收益为2.3,2018年每股收益为3.56,2019年收益为4.39,而其认为晶科的PE对应2017年应该为10.3倍,2018年为6.6倍,2019年为5.4倍。

这里,我们只有稍微做下算术题,晶科的每股盈利,按照CS自己的预测,2018年增长54%,2019年增长23%,而在CS看来晶科的估值就应该是5-10倍PE,0.8倍PB的估值。

那为什么CS面对这么一个增长超过20%的公司,却只愿给5-10倍的估值呢?

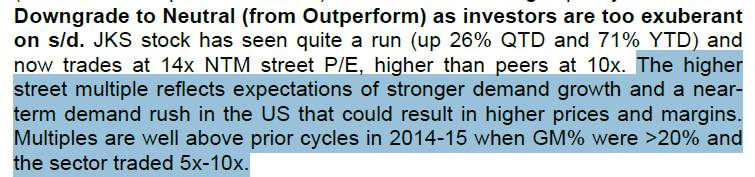

CS认为是:整个行业在2014-2015年最好的时候,毛利率大于20%的时候,整个板块的PE就是在5-10倍。

这样的‘刻舟求剑’在我看来,是站不住脚的,核心原因是行业已经在迎来'平价上网',同时行业格局也已经发生了变化。

在平价上网来临之前,光伏受政府补贴较大,而政府补贴的变化以及贸易政策变化使得光伏行业起起伏伏,很多投资者便认为其是周期行业,并不愿给高估值,而同时也确实行业的盈利变化很大,并不稳定。

目前,全世界已经有不少地方,已经来到'平价上网',如印度,美国都已经平价上网,我们国家也将在2020年左右达到平价上网,而平价上网的到来,会使得光伏行业摆脱政府的补贴,使得光伏行业的盈利并不会大幅波动,这将带来估值的重估。

同时,从行业格局来看,目前光伏组件厂商的集中度会越来越高,这来自于规模效应带来的成本优势以及品牌效应。而当行业集中度提高时,又恰逢上游扩产导致原材料价格下跌,以及下游平价上网的到来带来的需求爆发,都会使得组件的盈利稳定并且增长,这与2014-2015年早已经截然不同。

偏见2:营收无增长

CS预期2017年,2018年,2019年的收入相比2016年都没有增长,并且2018年相比2017年还会下降13%。

而其实根据晶科自己的规划,其2017年的出货量会到10Gw,比2016年增加约50%,如果考虑到组件价格下跌(假设下跌20%),即其收入也会增加20%左右。

偏见3:需求不够

CS之前预计国内需求为29Gw,同比2016年为下降(2016年为34Gw),而国内上半年的装机量就为24.4Gw,这让CS在这一次的报告中又提高了装机量,至35Gw。

但就在8月22日,中国公布的7月装机量为12Gw,其中分布式超过6Gw,又再次超过预期,目前预计全年国内的装机量会在45-50Gw,将会再次远超CS的预计。

除了上述偏见,有意思的是,CS虽然降了晶科的评级,但将其目标价从20提高到了25,也是让我有些摸不到头脑。

总的来看,华尔街对整个光伏行业仍然存在傲慢与偏见,他们忽视了光伏这么几年发生的变化,也忽视了整个行业正在经历的大的发展,只是一味的用过去的眼光来审视这个行业。

原标题:傲慢与偏见:谈华尔街对中国光伏公司的降级

索比光伏网 https://news.solarbe.com/201708/25/134104.html