索比光伏网讯:2017年2月22日,江山控股发布业绩预告,其巨大的信息量,让投资者头晕目眩。

首先,在2015年亏损9899万元人民币(下同),与2016年年中亏损1.37亿的基础上,公司在2016年年底扭亏为盈。

公告中提到3个原因:

(1)电力销售业务收入为5.61亿元,同比增长375.4%;

(2)出售联营公司获利1.09亿元;

(3)存款利息收入高达0.46亿元。

其次,2016年营收规模暴跌67.3%,公司归因于,太阳能相关产品的业务,在2015年贡献16.11亿元,今年却是零。

浅显一瞥,似乎又是一家业务衰退,仅靠出售资产强行扭亏的垃圾公司。但是,智通财经在仔细翻阅相关资料后认为,这一切仿佛是公司破茧重生的过程,未来的江山控股十分有看点。

借壳+收购+剥离,江山终成纯净光伏标的

增发数倍原股本的新股后,江山迎来了新主。2013年的江山控股,主营业务还是物业投资、仿真植物业务以及证券投资,全年的营业收入仅有765万元。2014年,江山控股以0.36港元/股的价格,增发65.28亿股新股,为原股本的3.7倍,共计18.64亿元,该项事件完成后,保华嘉泰以70.39%的持股,成为公司的大股东。

疯狂收购资产,增强光伏发电业务。在新股增发公告中,明确98.1%的募集资金,将用于光伏电站的收购。江山控股完成增发后的当年,便收购了三座位于甘肃、新疆的光伏电站,装机容量达70MW,年底贡献954.7万元营收。2015年,公司在东部和中部等,用电需求较高的地区,继续收购光伏电站,截至年底,公司累计装机容量已达469.8MW,是2014年的6.7倍。

除已竣工电站外,公司还有320MW开发中的太阳能电站,全年营收达1.18亿元,同比增长达1136.3%。

在光伏业务加速扩张时期,公司多次新股增发,为后续运作募集资金。如下图显示,2015年的13.4亿已全部用于收购。

2016年1月,大股东保华嘉泰,就以0.66港元/股的价格,溢价4.76%认购51.77亿新股,约人民币16.1亿元。

在充裕资金的支持下,截至2016年8月,公司光伏发电站总装机容量已超过1GW,同比增加1倍以上,并且仍有200MW电站正在开发中。

不仅如此,公司集中所有精力与资金,发展光伏发电业务的同时,也在剥离其他的不良资产。保华嘉泰入主时,公司当年的营收暴增至6.687亿港元,同比增长67.7倍,并且出现多年以来首次的盈利。

其中,新股东原有的资产,太阳能相关产品业务是关键因素,营收贡献达5.08亿。但好景不长,2015年加大太阳能相关产品业务投入时,营收虽然高速增长至20.8亿,但该业务的亏损,导致全年净利润为负1.18亿。

之后,公司将该业务完全剥离,于是,就出现业绩预告中的,营收暴跌67.3%。但是,公司在拥有纯净光伏发电业务,2016年6月毛利率增至58.66%,去年同期仅有9.37%,而年中的亏损,主因是,因借款而激增的1.59亿财务费用。而业绩预告中提到,已有存款利息收入,该问题也就迎刃而解了。

经历这一切后,江山控股终于摆脱亏损,带着纯净的光伏业务,开始新的征程。

多项数据表明,行业上涨仍有空间

光伏发电是指利用太阳能半导体的光伏效应,将太阳光的辐射能量转化为电力的一种发电方式。

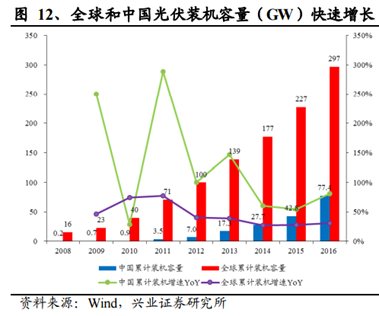

全球光伏装机容量持续增长,中国保持第一。

统计数据表明,2016年全球累计装机量近300GW,新增70GW,同比增长约30%,中国在经历光伏制造产能过剩、欧美的“双反”政策后,下游市场启动,带领行业在2012年进入回暖期,归因于发电成本的降低,与并网率的提高,装机容量保持连年的高增长。2016年累计装机容量已有77GW,34.6GW的新增装机容量,被称为史上最强抢装年。

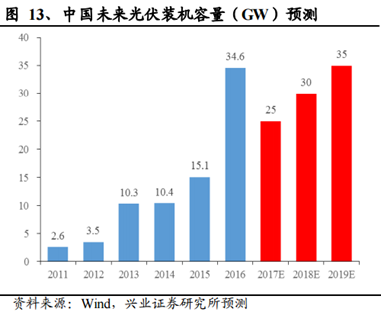

光伏新增仍有空间,2017年增量约25GW。规划中提到,到2020年,中国非化石能源占一次能源消费比重达15%左右,2030年此数值达20%左右。这意味着,2020年光伏总装机量要达到150GW,2030年需达到400GW。2016年底的《太阳能发展“十三五”规划》,同样提到,2020年底,光伏装机容量要达到110GW以上,按目前仅有77GW计算,未来3年年均增长可达20GW以上。

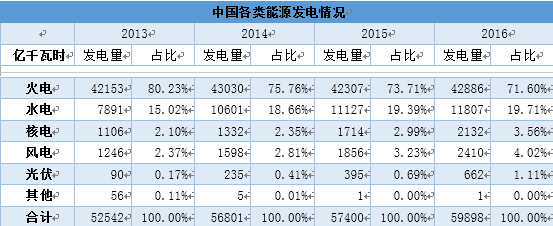

电力结构发生变化,光伏比重持续上升。统计局数据显示,2013-2016年,中国电力结构发生较明显的变化,火电虽然仍占据绝对主力位臵,但发电量占比已持续下降,风、光、核等新能源占比逐年增加。

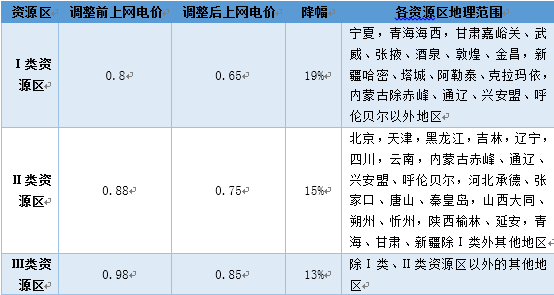

上网电价和建设成本同降,平价上网或将不远。2016年底,光伏上网电价调整政策公布,I、II、III类资源区标杆电价分别为0.65/0.75/0.85元/度,又有较大幅度的降低。

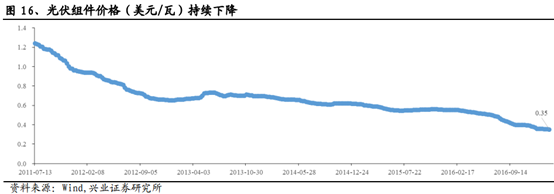

与此同时,约占成本一半的组件,价格一路下降,最新价格为0.35美元/瓦,5年内下降70%以上,组件价格持续下降使得电站建设成本快速下降。

标杆电价下调,和建设成本下降,使得平价上网的可能性大大提高。

江山潜力较大,值得持续关注

江山控股现行股价为0.235港元/股,总市值达35.17亿港元,市净率仅0.49。

基于公司业务质量大幅度提升,行业仍旧向好,以及业绩反转型等条件下,智通财经认为,手持11.5亿现金的江山控股,未来或有一番拳脚将要施展。

对于2017年市场的判断,江山控股执行董事刘文平认为有三大变化:

1.光伏电站初始投资成本还将不断下降。光伏组件价格2016年年初到年底从约4元/W降到约3元/W,降幅达25%;光伏电站初始单位投资成本也从约8元/W降低至约7元/W。2017年,组件价格和光伏电站初始投资仍有下降空间。

2.弃光限电问题也将一定缓解。弃光限电已成行业顽疾,特别是西北部分地区。为化解此难题,国家相关部门下发了相关文件,从制度上促进消纳。

3.可再生能源电力绿证制度或将推出。近期,国家能源局的主管领导在多个会议上表示,要建立全国统一的可再生能源绿色证书交易机制。来解决可再生能源基金缺口不断扩大,光伏发电企业被拖欠补贴的情况。2017年绿证相关政策会加快推进,政策逐步落地。

原标题:江山控股(00295)手握11.5亿现金 刘文平说市场正在起大变化

索比光伏网 https://news.solarbe.com/201702/27/146336.html