2016年第二季度摘要

计入营收的太阳能组件总出货量为1290MW,相比之下,2016年第一季度计入营收的组件总出货量为1172MW。第二季度出货目标为1200MW-1250MW。

净收入为8.059亿美元,相比2016年第一季度净收入为7.214亿美元,第二季度净收入目标在7.10亿美元至7.60亿美元范围之内。

整体解决方案净收入占总净营收的8.5%,相比之下2016年第一季度这一比例为6.3%。

毛利率为17.2%,相比2016年第一季度毛利率为15.6%,第二季度毛利率目标为15.0%-17.0%。

阿特斯净利润为4040万美元,摊薄后每股收益0.68美元。相比之下,2016年第一季度净利润为2260万美元,摊薄后每股收益0.39美元。

现金,现金等价物及限制性现金余额在本季度末总计10亿美元,同样,2016年第一季度末这一数额也为10亿美元。

经营活动产生的净现金约为1.452亿美元,相比之下,2016年第一季度用于经营活动的净现金为1.083亿美元。

该公司现拥有一个运行中的472MW光伏电站投资组合,估计转售价值约为8.500亿美元,利润率贡献达到15%左右。

2016年第二季度财务业绩

2016年第二季度净收入为8.059亿美元,较2016年第一季度7.214亿美元的净收入增加11.7%,比2015年第二季度6.367亿美元的净收入增加26.6%。计入营收的组件出货量总计1290MW,相比之下,2016年第一季度计入营收的组件出货量为1172MW,2015年第二季度为809MW。2016年第二季度计入营收的太阳能组件出货中,有18.7MW用于整体解决方案业务,相比之下,2016年第一季度有24.8MW用于整体解决方案业务,2015年第二季度有90.0MW用于整体解决方案业务。

按地区划分,2016年第二季度,在美洲的销售收入占净营收的47.6%,亚洲销售收入占净营收的39.5%,欧洲及其它地区销售收入占净营收的12.9%。相比之下,2016年第一季度这几项占比分别为43.1%,44.4%,12.5%,2015年第二季度分别为47.6%,45.5%和6.9%。

2016年第二季度毛利润为1.385亿美元,相比之下,2016年第一季度毛利润为1.125亿美元,2015年第二季度为9650万美元。毛利润率为17.2%,相比之下2016年第一季度毛利率为15.6%,2015年第一季度为15.2%.毛利率环比增长主要是由于组件制造成本较低。

总营业费用为9890万美元,较2015年第一季度7410万美元的总营业费用增加33.5%,比2015年6410万美元的总营业费用增加54.4%。总营业费用的环比及同比增长主要是由于总务及管理费用较高。

销货费用为3390万美元,相比2016年第一季度3480万美元的销货费用下降2.7%,较2015年第二季度3220万美元的销货费用增加3220万美元。销货费用环比下降主要是由于较低的运输与装卸费用,此外,较低的外部销售佣金由较高的劳动力成本部分抵消。销货费用同比小幅增长主要是由于较高的劳动力成本及较高的出货量,由较低的运输及装卸费用部分抵消。

2016年第二季度总务及管理费用为6000万美元,较2016年第一季度的3480万美元增加了72.3%,比2015年第二季度的2750万美元增加了118.1%.总务及管理费用环比及同比增加主要是由于较高的非经常性专业服务费用,其中包括对1080万美元递延费用(与现已终止的YieldCo模式有关)的清算,此外,龙卷风对该公司在江苏阜宁的太阳能电池工厂造成了约760万美元的损失。研发费用为510万美元,相比之下2016年第一季度研发费用为450万美元,2015年第二季度为430万美元。

运营利润为3960万美元,相比2016年第一季度运营利润为3840万美元,2015年第二季度为3250万美元。营业利率为4.9%,相比2016年第一季度营业利率为5.3%,2015年第二季度为5.1%。

非现金折旧及摊销费用约2550万美元,相比之下2016年第一季度非现金折旧及摊销费用为2570万美元,2015年第二季度为2270万美元。非现金权益计酬费用为190万美元,相比2016年第一季度非现金权益计酬费用为250万美元,2015年第二季度为200万美元。

利息费用为1190万美元,相比之下,2016年第一季度利息费用为1610万美元,2015年第二季度为1290万美元。

利息收益为240万美元,相比2016年第一季度利息收益为340万美元,2015年第二季度为410万美元。

2016年第二季度,该公司衍生工具的公允价值变动损失160万美元,相比之下,2016年第一季度衍生工具的公允价值变动收益270万美元,2015年第二季度收益160万美元。除160万美元的衍生工具公允价值变动损失外,还有590万美元的外币对冲损失,在美国,加拿大及英国的项目总计160万美元的互换期权的公允价值变动损失,以及590万美元的认股权证公允价值变动收益。该认股权证的发行与2015年第四季度瑞士银行安排的1.8亿美元的融资同时进行。这些权证可任凭其持有人处理,结果产生债务衍生品,在发行时以公允价值计量,随后在每个报告期期末按市值计价。

本季度该公司外币汇兑收益2490万美元,相比之下,2016年第一季度外币汇兑收益850万美元,2015年第二季度外币汇兑损失440万美元。

所得税费用为1630万美元,相比2016年第一季度所得税费用为1230万美元,2015年第二季度为270万美元。

净利润为4040万美元,摊薄后每股收益0.68美元,相比之下,2016年第一季度净利润为2260万美元,摊薄后每股收益0.39美元;2015年第二季度净利润1790万美元,摊薄后每股收益0.31美元。

财务状况

截至2016年6月30日,该公司共拥有现金,现金等价物以及限制性现金10亿美元,相比之下,截至2016年3月31日,这一数额同样为10亿美元。

应收账款及坏账准备金净额在2016年第二季度末为3.567亿美元,相比在2016年第一季度末为3.940亿美元。2016年第二季度应收账款周转天数为60天,相比2016年第一季度为72天。

库存截至2016年第二季度末为3.097亿美元,相比之下,截至第一季度末为4.132亿美元。第二季度库存周转天数为51天,而第一季度为58天。

应付账款与票据截至2016年第二季度末为9.373亿美元,相比截至2016年第一季度末为9.612亿美元。

短期借款截至2016年第二季度末为13.7亿美元,相比之下截至第一季度末为13.5亿美元。长期借款截至第二季度末为8.285亿美元,相比截至第一季度末为8.185亿美元。优先兑现债券总计1.280亿美元,相比第一季度总计1.322亿美元。与公用事业规模光伏项目直接相关的短期借款与长期债务总计8.349亿美元,相比之下,2016年第一季度总计为7.589亿美元。

截至2016年第二季度末,该公司光伏电站账面非流动资产大约为18亿元,相比截至2016年第一季度末此项资产大约为16亿美元。这些资产包括自有电站,已并网运行的电站以及在建电站。

阿特斯董事长兼首席执行官瞿晓铧评论道,“我们对第二季度取得的业绩十分满意,因此我们又一次超额完成了目标。我们的核心光伏组件及项目业务保持强劲,资产负债表也很健康,能够支持我们的短期和长期计划。我们不再采用YieldCo模式的战略性决定反应了当前的市场环境,以及我们的主要关注点在于从我们的营业资产中为股东提取出最大价值。作为全球领先的光伏产品提供商,我们十分乐观,并将保持当前利势稳步前进。我们的低成本生产结构,项目资产规模,一致的执行以及保守的策略有助于我们减轻更广阔的市场中不利因素的影响,实际上这些影响并没有投资者想象的那么严重。我们的能源业务目前有大约472MW的太阳能光伏电站已并网运行,还有约900MW额外的光伏电站,在经过调整获得有效的所有权后,将于2016年下半年投入商业化运作。一旦完成,我们将拥有约1.37GW并网运行的光伏电站,转售价值大约为21亿美元。我们正积极寻找若干区域选项,争取在2016年下半年及2017年将这些资产套现。”

阿特斯高级副总裁兼首席财务官张慧峰博士补充道,“我们超额完成了2016年第二季度的收入及毛利目标。我们的组件需求强劲,销售价格超出预期,工厂的运作成本控制到位,这些都是我们盈利的来源。我们还减少了超过1亿美元的库存,光伏电站项目成功集资,并签署了首份协议,将我们在中国的光伏电站套现。我们在美国,日本,中国以及英国的光伏电站计划如期在建。为使我们的生产计划更为明晰,我们正式决定停止采用YieldCo模式。接着我们制定了一个更为灵活的本地化策略,更有利于将我们的光伏项目资产套现。我们希望这个更为透明的决定能帮助投资者从我们的业务及营业资产中收获最大价值。”

下一页>公用事业规模项目容量

该公司公用事业规模项目容量总计20.4GW,其中约2.4GW项目正处于开发后期,18GW处于早期至中期。该公司指出,一些正在开发的项目可能无法获得所有许可证和并网审批,因此可能无法完成。

后期光伏项目容量

阿特斯后期公用事业规模光伏项目容量总计约2.4GW,其中1263MW在美国,576MW在日本,384MW在巴西,121MW在中国,63MW在墨西哥,19MW在英国。

在美国,该公司有7个光伏项目在建,总容量1185MW,其中Barren,Ridge,Mustang和Tranquillity四个项目有望于2016年9月底之前投入商业化运作,Astoria1,Astoria2,Garland和Roserock项目有望在2016年12月底之前投入商业化运作。该公司在美国的后期公用事业规模光伏项目信息详见下表:

在日本,2016年第二季度期间,该公司两家光伏电站开始投入商业化运作,总容量约为700MW。截至2016年8月1日,该公司处于开发后期的公用事业规模光伏项目总计576MW,还有112MW项目在建,另有134.7MW已准备好开工建设。

该公司在日本的后期公用事业规模光伏项目商业化运作计划进程详细信息如下:

日本经济产业省(METI)近期做了两个政策上的改变,将影响该公司在日本的光伏项目。2016年4月,METI宣布,在2017年4月1日之前未能执行与电力运营商签订的互连协议的光伏发电项目将失去已得到批准的上网电价补贴(“FIT”)。此外,METI还于2016年6月宣布,2016年8月1日之前未能执行互连协议的光伏项目必须在2020年4月1之前投入商业化运作。在2016年8月1日之后,2017年4月1日之前执行了互连协议,但未能在2020年4月1之前投入商业化运作的光伏电站将受到以下处罚:1)年FIT减少5%;或2)缩短FIT合同期限。具体处罚细则将由METI的采购价格计算委员会在接下来几个月内决定。

截至2016年8月1日,阿特斯已为376.2MW项目执行了互连协议。该公司预计,其将在2017年4月1日之前为另外131.4MW项目执行互连协议,以保证现有FIT合同赶上商业化运作限期。目前,该公司正加快推进额外的89.4MW项目,以使互连协议在2017年4月1日之前得到实施,从而保证现有的FIT合同。

2016年第二季度,该公司在中国的一个22MW光伏电站成功并网,使其在中国并网运行的光伏电站总装机量达到了218MW。

已并网运行的光伏电站

除公用事业规模光伏项目之外,该公司目前还拥有约472MW已并网运行的光伏电站。2016年第二季度,这些电站的电力销售收入总计2250万美元,相比之下,其2015年电力销售收入总计为1020万美元。据估算,这些电站的转售价值约为8.50亿美元,预计将贡献15%的利润率。然而,市场形势可能发生变化,导致这些项目以不同的转售价格售出。在资产负债表中记录为项目资产(第三方销售)的销售额一旦符合收入确认标准将被计录为收入,在资产负债表上记录为固定资产(自有)的项目销售增益将在损益表中记录为营业收入。

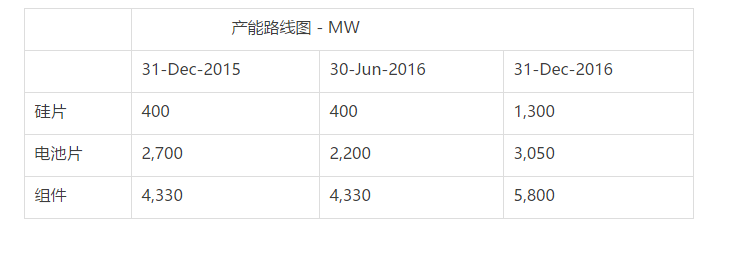

产能

该公司已修改其2016年产能,总结如下表:

该公司计划利用金刚线切割新技术提高其硅片产能。该技术与我们的专利黑硅多晶太阳能电池技术兼容,可显著提高太阳能电池效率,同时减少硅片利用,从而降低制造成本。该公司的硅片制造产能预计将在2016年年底达到1.3GW,其中至少900MW将采用金刚线切割技术。

下一页> 余下全文如前面所述,2016年6月23日,一场龙卷风摧毁了该公司设在江苏阜宁县的太阳能电池工厂。该公司迅速派出内部应急小组与当地政府部门合作,以支持其员工及当地社区。虽然其厂房及制造设备受损严重,但公司员工并无伤亡。阜宁县的恢复工作目前正在进行中。该公司已将受损设备搬离现场,正与保险公司一起进行厂房和设备受损评估。该公司预计将在2017年第二季度之前恢复全部产能,并有望通过保险收复绝大部分财务损失。

该公司电池制造产能预计将在2016年年底达到3.05GW,其中包括将在2016年9月份投产的东南亚850MW新电池制造厂。受龙卷风的影响,阜宁电池工厂产能减少了1GW。

根据其最新市场评估,该公司已决定放缓太阳能组件的产能扩张。目前,该公司预计其内部组件产能将在今年年底达到5.8GW,而不是之前预测的6.4GW。其中包括本月已投产的650MW东南亚项目以及将于2016年9月份投产的360MW项目。

业务展望

该公司的业务展望是基于管理层的观点,对其运营状况以及市场态势、目前的订单量以及全球融资环境进行了估测。客户的最终需求以及太阳能项目的建设进度也具有不确定性。管理层的观点及估计如有变化,恕不另行通知。

据该公司预计,其2016年第三季度光伏组件总出货量将在1.2GW至1.3GW的范围内,其中约10MW出货将用于该公司的公用事业规模光伏项目,可能将不计入第三季度营收。2016年第三季度总收入预计将在6.60亿美元至710亿美元的范围内,毛利率预计将在14%至16%之间。之前该公司已宣布一项协议,出售其位于中国的两家光伏发电厂。预计此项交易将于今年第四季度完成,因此该公司第三季度的收入目标不包括项目资产的出售。

对于2016年全年,该公司的组件出货总量目标保持在5.4GW到5.5GW的范围内,大约5.0GW将计入营收。管理层也保持着其30-32亿美元的全年收入目标。该公司正积极寻求机遇,将其光伏发电厂资产套现,届时其销售收入可能将超过该公司的收入目标。

阿特斯董事长兼首席执行官瞿晓铧博士评论道,“目前阿特斯竞争优势显著,有利于我们执行我们的长期策略。我们在产品质量,性能,效率及成本上都堪称行业领导者。我们多样化的项目以及强大的资源储备更使我们与众不同。重要的是,我们仍处在太阳能应用的早期阶段,我们在美国,日本和中国的主要市场还有很大的渗透空间。我们正减少入厂物料成本及加工成本,同时,在行业不利因素当前,保证我们制造业务15%的毛利率,并进一步减少库存,紧缩信贷控制。此外,我们还致力于不断改进技术,通过有选择的产能扩张来改善成本结构。到2016年底,我们内部电池产能有望达到3.1GW,包括位于东南亚的850W免税项目。同时,作为全球领先的高质量光伏电站开发商及业主,我们还在不断进步,目前拥有472MW已并网运行的光伏电站以及超过1GW的在建电站。我们持续专注于将公司利益,可持续现金流以及股东价值最大化。”

近期发展

2016年7月11日,阿特斯宣布与英国保诚资本集团签署私募配售,保诚资本集团同意购买其无追索权票据,本金金额总计约62亿日元(6000万美元)。此次私募配售的收益已用于为日本总计21.2MWp的太阳能项目集资。

2016年7月6日,阿特斯宣布签署一项项目出售协议,将其在中国江苏阜宁的光伏发电项目以2.185亿人民币(3280万美元)出售给CreateTechnology&ScienceCo.,Ltd。

2016年5月23日,阿特斯宣布关闭其与巴伐利亚银行合作进行的3640万英镑(5200万美元)项目再融资,该项目包含英国四个光伏电站,总容量为40.2MW。

索比光伏网 https://news.solarbe.com/201608/22/160607.html