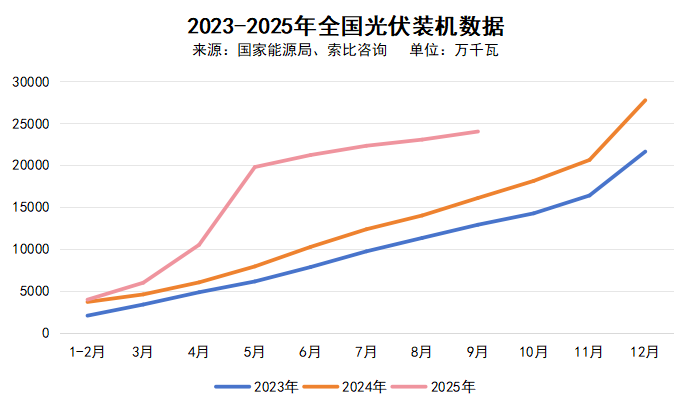

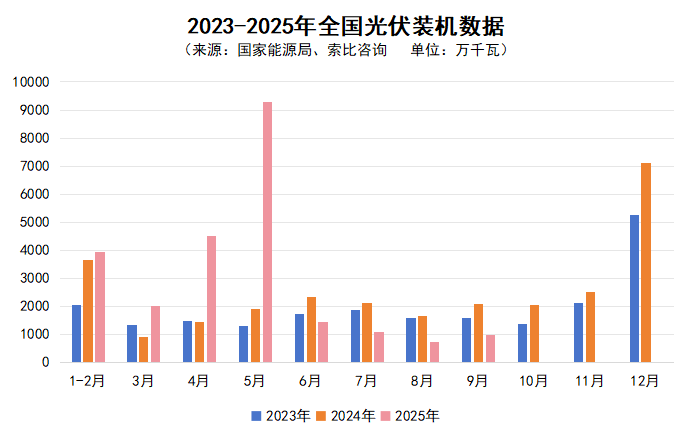

近日,国家能源局发布了1-9月份全国电力工业统计数据。今年前三季度,全国发电新增装机容量36673万千瓦,其中太阳能发电24027万千瓦。据此计算,9月份,全国光伏发电新增装机约966万千瓦(9.66GW),环比回升31.25%,但同比仍下降55%。

点击图片查看更清晰

整个三季度,我国光伏发电新增装机只有28.06GW(ac),136号文发布时业内预测的“观望期”已经真实到来。

对于三季度国内需求的阶段性饱和、供需失衡,索比咨询认为这并非偶然。一方面,受政策影响,上半年430、531两大“抢装潮”提前透支大量光伏项目需求,原定开发、建设节奏被打乱;另一方面,电力市场化交易后电价预期下降,终端电站对组件涨价的接受度持续走低,部分项目甚至取消或暂停招标,需求直线下降。

需求端的收缩与供给端的过剩在一定程度上形成恶性循环。据索比咨询统计,三季度国内组件产量接近130GW,整体开工率低于40%,但仍超过全球市场需求。即使国内部分531抢装项目的组件需求延后到6月、7月,仍难以覆盖整个三季度。简单计算可知,考虑容配比后,三季度国内市场对组件的需求约35GW左右,叠加同期组件出口量约70-72GW,意味着至少有20GW过剩,对市场供需、价格造成冲击。

海外市场同样不乐观。调研覆盖的企业中,超过一半企业海外出货占比不超过35%,且集中在少数市场,抵御风险的能力较差,只能通过价格优势争取客户,无法与闯入该市场的大企业竞争,且极易落入“低价倾销”的内卷陷阱。我们再次建议,无论光伏企业规模如何,在海外销售产品时,都应该坚守两个成本底线:一是该产品在国内生产的全产业链平均成本,二是该产品在目标市场本土化制造的直接相关环节平均成本。在成本底线的基础上,再谈市场占有率,与客户共同分享产品和系统价值。

遗憾的是,原本对价格接受能力最强的海外市场已经广泛享受着低价红利,行业内各环节的“反内卷”倡议倒是给自己在国内市场的行动带来了束缚。进入下半年以来,“反内卷”从行业呼声落到实处,各方明确将打击低于成本价销售、推动落后产能退出作为核心任务,由此催生了无数的“小作文”传言,其中的“平均成本价”要求越来越高。但从各家企业的财报看,从第三方平台发布的价格数据看,光伏产业链仍处于大面积亏损状态。有从业者向索比光伏网表示,业主、投资方很难接受更高的系统造价,集采招标后往往会有二次报价、让利、赠送产品等现象,组件真实价格依然处在较低水平,这又会在一定程度上让海外客户更难接受涨价。

国内需求收缩、海外拓展遇阻、“反内卷”要求趋严,这便是当前中国光伏面临的真实现状。如果说头部企业还能凭借规模与渠道优势争取市场,排名靠后的中小企业只能在国内外双重挤压下苟延残喘,被迫从“规模竞赛”转向“生存竞争”。

经过多轮沟通、交流、调研走访,索比光伏网&索比咨询联合发布了这份覆盖29家企业的光伏组件出货量排名,供大家参考:

晶科能源、隆基绿能、天合光能、晶澳科技四家企业继续稳居TOP4地位,市场份额合计超过48.5%,接近一半,与之前基本一致。作为行业“第一梯队”,它们的核心优势在于“全球化布局+供应链管控”。从我们获取到的数据看,龙头企业海外出货占比普遍超过50%,无论在传统热门市场还是新兴市场都拥有广泛布局,通过海外市场开拓抵消国内需求波动,还可以通过海外产能建设抵御贸易壁垒风险;另一方面,凭借更高的产能规模,他们在面对供应商时话语权更强,可以做到更低的采购成本、更长的账期,让自己立于不败之地。

如果将目光扩大到TOP10范围(含并列),其市场份额之和已经超过81%。这部分企业虽然没有TOP4那般稳定,但各有“生存利器”,无论是“开发+制造”全面发展,还是积极参与各大央国企招标,都取得了较好效果,在中标名单中经常看到他们的身影,获取订单的机会较大。

相比之下,排名在15之后的企业,他们的市场份额之和仅有10.34%,比上半年的11.2%更少。我们注意到,这些企业中,很多企业三季度单季出货不足1GW,个别企业市场部已经“失联”,无人回应消息。实施市场化整合、淘汰冗余产能固然非常有必要,但我们也要看到,即使把这部分企业全部关停,产业链供需失衡的问题依然存在,没有得到根本缓解,还需要有更大规模的企业潇洒离场。

与相关企业交流后,我们得到了以下结论:

1.关于“反内卷”:方向正确,但并不能认为“反内卷”等同于限产限价,只要举着这杆大旗,所有举措都合理。2023-2024年行业高景气度引发“扩产潮”,各环节名义产能均达到实际需求的2倍以上,这是不争的事实,现在需要做的不是消灭中小企业,而是构建“龙头引领、中小企业细分卡位”的良性生态,引导更多企业转向场景化细分市场,避免同质化竞争。

此外,考虑到当前终端需求低迷、多家电力投资央企将目光转向风电的情形,必须关注市场需求问题,争取光伏发电量在各地机制电量中的更高权重,坚定投资企业信心。如果市场交易电价下滑的趋势无法遏制,为了保住光伏项目IRR,可能需要主管部门牵头,联合各相关方,从上到下,一体化降低光伏项目非技术成本,让清洁能源造福更多群体,为“十五五”规划相关目标贡献力量。

2.关于海外市场拓展:海外市场的渠道建设、本地化运营成本高企,容易拉大头部企业与中小企业的差距,“出海”风险较高,主要体现在渠道成本、物流仓储成本、本地化服务成本上。

通常情况下,海外大型电站招标多依赖本地代理商、EPC企业,头部企业通过在海外设立分公司、参股本地企业,已建立稳定渠道,而中小企业多依赖第三方贸易公司,渠道佣金比例更高,天然存在劣势。此外,海外客户对安装、运维等售后服务要求往往较高,头部企业可以通过在海外设立服务中心,提供24小时响应,而中小企业多依赖外包服务,服务质量差、投诉率高,容易造成客户流失。

在物流仓储方面,受地缘政治、能源成本等因素影响,当前海运成本依然处于较高水平,运输周期延长,企业需增加海外库存以应对交付需求,库存成本占营收的比重有所上升,中小企业在现金流方面存在一定压力。对此有企业提出建议,由行业协会牵头,建立中小企业联盟,通过联合采购降低原材料成本,通过集中运输、库存降低物流仓储费用。同时,可以建立“海外风险共担机制”,共同应对汇率波动、坏账风险。

索比光伏网 https://news.solarbe.com/202510/28/50011246.html