随着三月份里一系列政策文件的下发,国家2015年的光伏发展思路越来越清晰,那就是:做大!做强!

一、先说“做大”。

1、有多大

“国能新能[2015]73号”文下发,将2015年的光伏规模定义在20GW以上。按照目前光伏项目的造价情况,将带动直接投资1600亿元以上。有人这个数据跟长江三峡的投资做了个对比。长江三峡项目20年完成装机22GW,光伏一年的装机量就相当于一个长江三峡。

根据IHS预计,2015年全世界装机为,中国将占53-57GW。如果中国的装机真能按能源局的指标落实的话,那将近占全世界总装机的40%,将毫无悬念的成为世界第一,并远超其他国家。

2、往哪大

然而,中国在把光伏这个蛋糕做大的时候,还是有偏有倚的。从“国能新能[2015]73号”文中可以明显看出国家对分布式的偏向。

在73号文下发之前,国家能源局下发了《关于转发光伏扶贫试点实施方案编制大纲的函》,将去年大家热烈讨论的光伏扶贫真正落实下来。2015年,选取了34个县进行光伏扶贫的试点,总规模是150万kW。然而,根据之前的规划,要“利用6年时间,到2020年,支持片区县和国家扶贫开发工作重点县内已建档立卡贫困户安装分布式光伏发电系统”,我国有个的片区县和扶贫重点县累计有832个,2015年的试点县的光伏扶贫搞得好,未来将形成一个巨大的分布式光伏市场。

而在73号文中,规模指标是用来限制“地面电站”和“自发自用、余电上网的地面分布式”的,对于“屋顶分布式”和“全部自用的地面分布式”是不设上限的,想装多少就装多少。从此也可以看出,国家对分布式,尤其是屋顶分布式的偏爱。

鉴于上述两点,个人认为,未来分布式在总装机中的比重肯定会快速增加,未来的光伏市场,分布式将逐渐占据主导地位。

据统计,美国市场2014年住宅系统装机量为首次单季装机量超过300MW,较去年同期上涨58%;非住宅系统装机同比环比均出现下滑,较去年同期装机量下降3%;公共事业级装机量在2014年三季度达到825MW,此类发电项目已经成为美国开发商开发的主流。从目前的国家政策来看,未来中国应该也会按这个趋势发展。

3、凭啥大

倍受关注的“电改9号文”的下发,让光伏产业更加有了做大的信心。“9号文”中明确提出,未来的售电电价构成为:市场交易价格+输配电价(含线损)+政府性基金,而输配电价按照接入的电网电压等级征收;并反复强调解决“新能源和可再生能源发电受歧视,保障性收购制度不落实,弃水、弃风、弃光问题”。同时,“9号文”中还用了单独的篇章强调了“分布式电源”和“融合先进储能技术、信息技术的微电网和智能电网技术”,为未来光伏等新能源的消纳做好准备。

“9号文”下发不久,国家发展改革委便下发了第一个配套文件——《关于改善电力运行调节促进清洁能源多发满发的指导意见发改运行》([2015]518号),从电网的年度电力电量平衡方案制定到电网调度、跨区域供电等多方面强调了优先消纳新能源的要求。

近日,国家电网公司也发布了《国家电网公司促进新能源发展白皮书》,提出保障2020年前风电年均新增规模1700万千瓦、光伏发电1000万千瓦装机的并网,对上述文件进行了积极的响应。

地方层面,山西出台了《关于进一步做好全省分布式发电运行管理的通知》(晋经信电力字〔2015〕34 号),内蒙古出台了《关于建立可再生能源保障性收购长效机制的指导意见》(内政办发〔2015〕25号),都提出保障当地光伏电量消纳的具体措施。相信,其他省份也会逐步出台类似的政策。

除了保障可再生能源满发这一项,“9号文”还提出:对可参与直接交易的发电企业、售电主体和用户设立严格的准入标准,标准的依据为“接入电压等级、能耗水平、排放水平、产业政策”等。因此,未来还应该有与“能耗水平”、“排放水平”相关的配套政策。

个人觉得,碳减排交易、可再生能源配额交易的相关政策也会陆续出台。

综上所述,我们有理由相信,在国家的各项配套政策支持下,未来的光伏产业肯定会是个很大的市场。

二、再说做强。

光伏产业要真正做大,还要自身的强大。为了防止一贯受宠的光伏长成一个“坏孩子”,多部门联合发力,从各方面提高光伏电站自身的竞争力。

1、对关键设备的质量要求更高

工信部颁布的《光伏制造行业规范条件(2015年本)》(2015年第23号)文中,提出:

多晶硅电池组件和单晶硅电池组件光电转换效率分别不低于16.5%和17%;硅基、CIGS、CdTe及其他薄膜电池组件的光电转换效率分别不低于12%、13%、13%、12%;

多晶硅电池组件和单晶硅电池组件衰减率在1年内分别不高于2.5%和3%,25年内不高于20%;薄膜电池组件衰减率在1年内不高于5%,25年内不高于20%。

含变压器型的光伏逆变器中国加权效率不得低于96%,不含变压器型的光伏逆变器中国加权效率不得低于98%(微型逆变器相关指标分别不低于94%和95%)

组件使用寿命不低于25年,质保期不少于10年,逆变器质保期不少于5年。

上述条文从转化效率、衰减率、质保期都做了严格的规定。个人觉得,在目前行业的主流设备水平来看,这个标准要求还是非常高的。各设备厂家正在根据上述要求,重新开展申报工作。

2、对光伏电站的质量要求更高

《电力安全生产监督管理办法》(国家发改委令第21号)和《关于做好当前电力安全生产工作坚决遏制电力事故发生的紧急通知》(国能综安全[2015]115号)先后下发,虽然不是针对光伏出台的,但安全问题一定是光伏电站质量的重中之重。

同时,《光伏发电站接入电网检测规程》(GB/T 31365-2015)通过审核,将于2015年9月1日起正式实施,光伏电站的相关国家标准更加健全。

另外,湖北省出台《关于开展2015年度全省光伏电站项目评优工作的通知》(鄂能源新能[2015]14号),上海市正在开展《分布式光伏发电工程服务规范》(沪质技监标[2014]584号)的编制。各省都在采用不同的手段,促进本地区光伏项目质量的提高。

3、对上下游的环保更加重视

“23号文”中,不仅对光伏设备的质量提出要求,也对光伏产业的上下游产业链的环境保护提出了要求。

上游设备生产环节,一方面强调,新建和改扩建项目的环评制度、“三同时”制度、排污许可证制度及定期开展清洁生产审核的要求;一方面,再次强调了:废气、废水、恶臭、噪声的排放必须符合国家相应的标准,工业固废、危险废物的处置都应委托具备相应处理能力的有资质单位进行妥善利用或处置;鼓励企业通过ISO14001环境管理体系认证、ISO14064温室气体核证、PAS2050/ISO/TS14067碳足迹认证。

下游设备应用方面,特别强调了环境敏感区(基本农田保护区、饮用水水源保护区、自然保护区、风景名胜区、重要生态功能保护区和生态环境敏感区、脆弱区)禁止建设光伏制造项目。上述区域内的现有企业应逐步迁出。

同时,国家发改委下发了《关于征求对电池工业等7个行业清洁生产评价指标体系(征求意见稿)意见的函》(发改办环资[2015]662号)计划对太阳能电池生产企业的清洁生产做出更加严格的要求。

总的来看,国家一方面给了很多配套政策,全力支持光伏产业做大;另一方面,也对光伏产业提出更要的要求,以提升其自身竞争力,避免因质量问题对行业发展造成打击,使其良性发展。无论从哪方面来看,国家都对光伏寄予厚望。

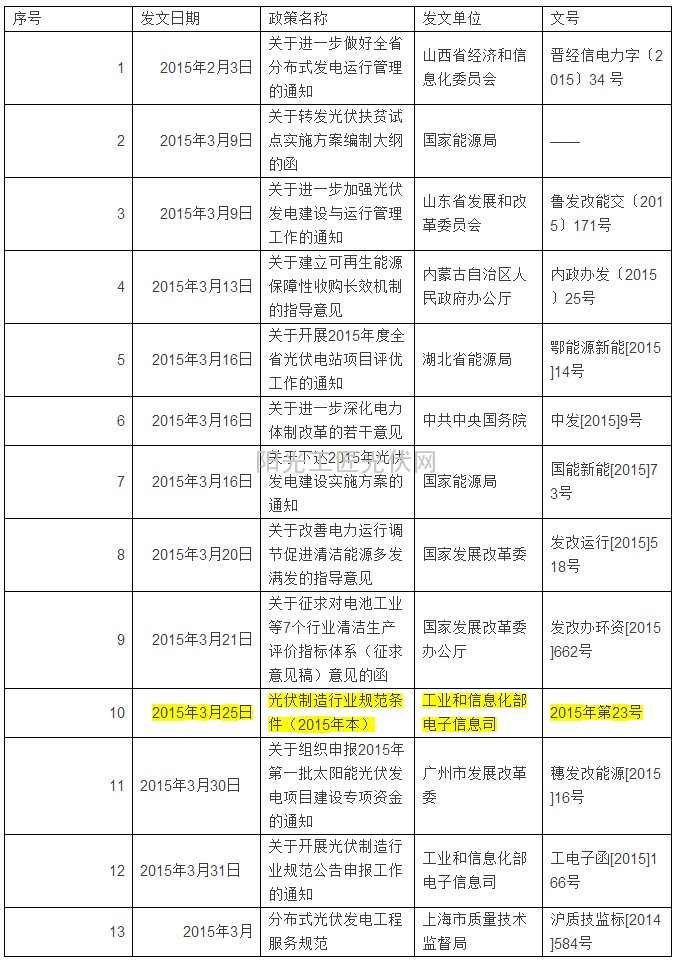

上文中涉及的一些3月份下发的国家、省级政策,如下表。

索比光伏网 https://news.solarbe.com/201504/04/197390.html

一、先说“做大”。

1、有多大

“国能新能[2015]73号”文下发,将2015年的光伏规模定义在20GW以上。按照目前光伏项目的造价情况,将带动直接投资1600亿元以上。有人这个数据跟长江三峡的投资做了个对比。长江三峡项目20年完成装机22GW,光伏一年的装机量就相当于一个长江三峡。

根据IHS预计,2015年全世界装机为,中国将占53-57GW。如果中国的装机真能按能源局的指标落实的话,那将近占全世界总装机的40%,将毫无悬念的成为世界第一,并远超其他国家。

2、往哪大

然而,中国在把光伏这个蛋糕做大的时候,还是有偏有倚的。从“国能新能[2015]73号”文中可以明显看出国家对分布式的偏向。

在73号文下发之前,国家能源局下发了《关于转发光伏扶贫试点实施方案编制大纲的函》,将去年大家热烈讨论的光伏扶贫真正落实下来。2015年,选取了34个县进行光伏扶贫的试点,总规模是150万kW。然而,根据之前的规划,要“利用6年时间,到2020年,支持片区县和国家扶贫开发工作重点县内已建档立卡贫困户安装分布式光伏发电系统”,我国有个的片区县和扶贫重点县累计有832个,2015年的试点县的光伏扶贫搞得好,未来将形成一个巨大的分布式光伏市场。

而在73号文中,规模指标是用来限制“地面电站”和“自发自用、余电上网的地面分布式”的,对于“屋顶分布式”和“全部自用的地面分布式”是不设上限的,想装多少就装多少。从此也可以看出,国家对分布式,尤其是屋顶分布式的偏爱。

鉴于上述两点,个人认为,未来分布式在总装机中的比重肯定会快速增加,未来的光伏市场,分布式将逐渐占据主导地位。

据统计,美国市场2014年住宅系统装机量为首次单季装机量超过300MW,较去年同期上涨58%;非住宅系统装机同比环比均出现下滑,较去年同期装机量下降3%;公共事业级装机量在2014年三季度达到825MW,此类发电项目已经成为美国开发商开发的主流。从目前的国家政策来看,未来中国应该也会按这个趋势发展。

3、凭啥大

倍受关注的“电改9号文”的下发,让光伏产业更加有了做大的信心。“9号文”中明确提出,未来的售电电价构成为:市场交易价格+输配电价(含线损)+政府性基金,而输配电价按照接入的电网电压等级征收;并反复强调解决“新能源和可再生能源发电受歧视,保障性收购制度不落实,弃水、弃风、弃光问题”。同时,“9号文”中还用了单独的篇章强调了“分布式电源”和“融合先进储能技术、信息技术的微电网和智能电网技术”,为未来光伏等新能源的消纳做好准备。

“9号文”下发不久,国家发展改革委便下发了第一个配套文件——《关于改善电力运行调节促进清洁能源多发满发的指导意见发改运行》([2015]518号),从电网的年度电力电量平衡方案制定到电网调度、跨区域供电等多方面强调了优先消纳新能源的要求。

近日,国家电网公司也发布了《国家电网公司促进新能源发展白皮书》,提出保障2020年前风电年均新增规模1700万千瓦、光伏发电1000万千瓦装机的并网,对上述文件进行了积极的响应。

地方层面,山西出台了《关于进一步做好全省分布式发电运行管理的通知》(晋经信电力字〔2015〕34 号),内蒙古出台了《关于建立可再生能源保障性收购长效机制的指导意见》(内政办发〔2015〕25号),都提出保障当地光伏电量消纳的具体措施。相信,其他省份也会逐步出台类似的政策。

除了保障可再生能源满发这一项,“9号文”还提出:对可参与直接交易的发电企业、售电主体和用户设立严格的准入标准,标准的依据为“接入电压等级、能耗水平、排放水平、产业政策”等。因此,未来还应该有与“能耗水平”、“排放水平”相关的配套政策。

个人觉得,碳减排交易、可再生能源配额交易的相关政策也会陆续出台。

综上所述,我们有理由相信,在国家的各项配套政策支持下,未来的光伏产业肯定会是个很大的市场。

二、再说做强。

光伏产业要真正做大,还要自身的强大。为了防止一贯受宠的光伏长成一个“坏孩子”,多部门联合发力,从各方面提高光伏电站自身的竞争力。

1、对关键设备的质量要求更高

工信部颁布的《光伏制造行业规范条件(2015年本)》(2015年第23号)文中,提出:

多晶硅电池组件和单晶硅电池组件光电转换效率分别不低于16.5%和17%;硅基、CIGS、CdTe及其他薄膜电池组件的光电转换效率分别不低于12%、13%、13%、12%;

多晶硅电池组件和单晶硅电池组件衰减率在1年内分别不高于2.5%和3%,25年内不高于20%;薄膜电池组件衰减率在1年内不高于5%,25年内不高于20%。

含变压器型的光伏逆变器中国加权效率不得低于96%,不含变压器型的光伏逆变器中国加权效率不得低于98%(微型逆变器相关指标分别不低于94%和95%)

组件使用寿命不低于25年,质保期不少于10年,逆变器质保期不少于5年。

上述条文从转化效率、衰减率、质保期都做了严格的规定。个人觉得,在目前行业的主流设备水平来看,这个标准要求还是非常高的。各设备厂家正在根据上述要求,重新开展申报工作。

2、对光伏电站的质量要求更高

《电力安全生产监督管理办法》(国家发改委令第21号)和《关于做好当前电力安全生产工作坚决遏制电力事故发生的紧急通知》(国能综安全[2015]115号)先后下发,虽然不是针对光伏出台的,但安全问题一定是光伏电站质量的重中之重。

同时,《光伏发电站接入电网检测规程》(GB/T 31365-2015)通过审核,将于2015年9月1日起正式实施,光伏电站的相关国家标准更加健全。

另外,湖北省出台《关于开展2015年度全省光伏电站项目评优工作的通知》(鄂能源新能[2015]14号),上海市正在开展《分布式光伏发电工程服务规范》(沪质技监标[2014]584号)的编制。各省都在采用不同的手段,促进本地区光伏项目质量的提高。

3、对上下游的环保更加重视

“23号文”中,不仅对光伏设备的质量提出要求,也对光伏产业的上下游产业链的环境保护提出了要求。

上游设备生产环节,一方面强调,新建和改扩建项目的环评制度、“三同时”制度、排污许可证制度及定期开展清洁生产审核的要求;一方面,再次强调了:废气、废水、恶臭、噪声的排放必须符合国家相应的标准,工业固废、危险废物的处置都应委托具备相应处理能力的有资质单位进行妥善利用或处置;鼓励企业通过ISO14001环境管理体系认证、ISO14064温室气体核证、PAS2050/ISO/TS14067碳足迹认证。

下游设备应用方面,特别强调了环境敏感区(基本农田保护区、饮用水水源保护区、自然保护区、风景名胜区、重要生态功能保护区和生态环境敏感区、脆弱区)禁止建设光伏制造项目。上述区域内的现有企业应逐步迁出。

同时,国家发改委下发了《关于征求对电池工业等7个行业清洁生产评价指标体系(征求意见稿)意见的函》(发改办环资[2015]662号)计划对太阳能电池生产企业的清洁生产做出更加严格的要求。

总的来看,国家一方面给了很多配套政策,全力支持光伏产业做大;另一方面,也对光伏产业提出更要的要求,以提升其自身竞争力,避免因质量问题对行业发展造成打击,使其良性发展。无论从哪方面来看,国家都对光伏寄予厚望。

上文中涉及的一些3月份下发的国家、省级政策,如下表。

索比光伏网 https://news.solarbe.com/201504/04/197390.html