索比光伏网讯:经历了十多年的发展,中国光伏产业已成长为一个占全球光伏市场60% 以上、年增长率连续五年超过100%、产值约5000 亿元、利税100 亿元、直接就业人口50 万的产业,可谓“知名品牌绽放、产业链完整、配套产业齐全、综合技术水平世界领先”。

目前,我国太阳能光伏电池组件的年生产能力已经超过3000 万千瓦,己跟全球的实际需求差不多。

然而,国内光伏发电的应用市场却一直非常小,大量光伏产品只能出口。直至2007 年《 可再生能源中长期发展规划》和2008 年修改的《可再生能源法》颁布后,我国才开始培育国内光伏发电市场。

2011 年,中国太阳能光伏电池组件超过80% 出口国外,出口产值近358 亿美元。其中,欧洲市场占约60% 左右,价值超过200 亿美元。

产能的严重过剩,导致市场价格竞争十分激烈,自2011 年四季度以来,组件销售价格甚至开始低于制造成本。至今,中国光伏企业己全面陷入亏损,且面临资金链断裂的危局。

在各国纷纷削减财政补贴的背景下,贸易保护主义开始抬头。自美国商务部作出对中国出口到美国的光伏电池和组件“双反”初裁后,欧盟也开始对中国出口到欧盟的光伏产品进行反倾销调查。

美国和欧盟的“双反”,无疑将对中国光伏业形成致命打击,其良好发展形势,很可能将在美欧贸易保护主义打击下陷于崩溃。

中国的能源结构和能源政策取向

在讨论中国光伏产业如何走出困境之前,我们必须了解中国的能源结构和能源政策政取向。

中国的能源结构:

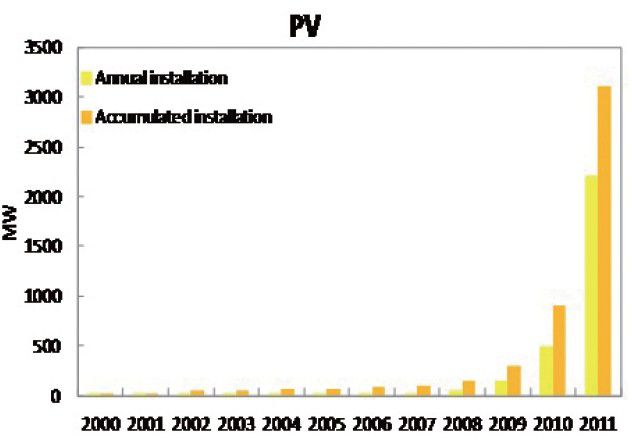

2000 年至2010 年, 在中国的能源结构中,光伏发电几乎可以忽略不计。据国家能源局统计,2011 年中国光伏发电装机容量达2.2 GW,累计总装机容量3.093 GW(如表1 和下页图1 所示),仅占中国总能源发电装机容量的0.2%左右。

表1、光伏发电年装机容量和累计发电装机容量( 单位:兆瓦MW)

图1、光伏发电年装机容量和累计发电装机容量( 单位: 兆瓦MW)

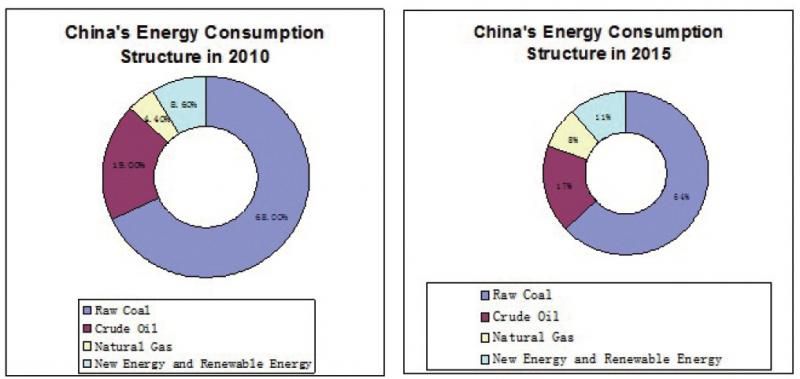

图2、中国能源消费结构调整的目标

中国能源政策取向:中国政府承诺,将在“联合国气候变化框架公约”和“京都议定书”框架下,按照“共同但有区别的责任”原则,推动中国的低碳发展。在哥本哈根会议和坎昆会议上,中国政府表示到2020 年中国单位国内生产总值二氧化碳排放比2005 年下降40%—50% 的自愿减排目标。

遵循这一总的自愿减排目标,可再生能源发展“十二五”规划明确提出,2015年新能源和可再生能源占一次能源消费比重为11.4% 的约束性指标,新能源和可再生能源占一次能源消费比重将从2010 年的8.6% 增长到2015 年的11.4%(图2)。显然,中国必须大力调整以煤为主的能源结构,发展新能源和可再生能源,推进多元清洁能源利用。

合理配置发展新能源

如何合理配置发展新能源和可再生能源,不仅成为实现这一约束性指标的关键,也成为调节光伏或风电灯产业发展的关键。

新能源和可再生能源发展的合理配置,取决于以往的经验和现有技术条件。以往的新能源和可再生能源发展目标主要由水电和核电来完成, 但水电站建设引发生态环境恶化问己愈发尖锐,日本海啸引发世界对发展核电持谨慎态度。

鉴于此,风力发电和太阳能光伏发电成为发展新能源的二大主要子领域。但是,这二个领域的发展也都面临一系列挑战:大规模间歇式能源的并网带来的电网安全问题,投融资体系缺失,如何伴随技术进步和管理创新降低成本,等等。

2012 年5 月4 日,科技部发布了《智能电网重大科技产业化工程“十二五”专项规划》,明确大规模间歇式新能源并网技术是“十二五”期间的重点任务。2010 年5 月7 日,国务院颁布了《关于鼓励和引导民间投资健康发展的若干意见》,鼓励和引导民营企业进入新能源产业。剧烈的市场竞争迫使光伏企业通过不断技术进步和创新,降低成本。

实际上,这些配套鼓励政策的实施,在理论上己为解决光伏产业面临的挑战做好了准备。

如何走出困境

要使中国光伏产业免于在美欧贸易保护主义打击下陷于崩溃,在短期内走出困境的唯一道路是快速发展国内应用市场,为国内光伏产品开辟出一个内需大市场。

政府对发展光伏发电的态度和决心,将决定我国光伏产业在多长时间内生存下去。在经历了美国金融危机和欧洲债务危机后中国经济第二次落底的今天,政府发展光伏应用的态度和决心来源于刺激经济的需求——快速发展光伏发电对刺激经济的有效性,以及快速发展光伏应用的现有条件。

国家能源局《太阳能发电发展“十二五”规划》明确了“十二五”期间太阳能发电的目标:到2015 年底,太阳能发电装机容量达到21GW 以上,年发电量达到250 亿千瓦时。国家能源局新能源和可再生能源司副司长史立山也曾透露,今年全年装机容量有望超5GW。这显示了决策层大力发展光伏应用的决心。史立山认为,发展光伏发电主要面临两大制约因素,一是电力管理体制的制约,二是缺乏科学有效的扶持政策,包括税收和电价政策。

看来,在欧盟立案对中国光伏产品反倾销反补贴之前,我国政府己有刺激国内光伏发电应用市场发展的决心。尽管5GW 的年装机量难以在短期内扭转年产能超过30GW 的中国光伏制造业的困境,但这无疑仍是给予了行业最大的信心。随着欧盟正式立案对中国光伏产业进行反倾销调查,政府或将进一步增强对发展国内光伏应用市场的刺激。

中国具有一个潜在的广阔的光伏发电市场。要使中国光伏产业及时摆脱困境,主要的途径是在青海、甘肃、新疆、内蒙古等西北光照资源较好的地区大力建设并网光伏电站,以及在中部与东部经济发达地区大力建设分布式光伏电站。

如果我国政府在2012 年和2013 年将光伏发电年装机容量分别提高到8 GW 和10GW,则足以使中国光伏产业在竞争中优胜劣汰,并迫使企业技术进步和管理创新,以快速降低成本,使得行业走向有序竞争的健康发展。

但目前最根本的问题是,要在中国光伏产业在美欧贸易保护主义打击下陷于崩溃之前,寻找出一个可行的具体运作方案。

可行的运作方案

一个可行的具体运作方案至少应包括五大部份:

一、明确具体的土地、电价、财政补贴和税收优惠政策,以及逐年调整的与电网接入容量相匹配的光伏电站建设选址指导目录;

二、由政府为指导的、用于促进大规模间歇性可再生能源发电并网的智能电网建设的投融资方案。

三、依政府为指导的,按市场原则运作的光伏电站建设产业基金,并切实鼓励和引导民营资本和外国资本进入光伏发电领域;

四、明确详细的涵盖光伏电站项目核准、招投标、建设、竣工验收、运行监管的规定,促进光伏发电产业有序健康发展;

五、明确详细的涵盖光伏产品制造企业准入标准、市场准入标准、光伏产品质量评定和检测认证标准,迫使光伏产品制造企业加快技术进步和管理创新,降低成本,防止无序竞争。

中国光伏产业在多长时间内走出困境,将取决于政府发展光伏应用市场的决心。(作者为江苏振发新能源科技发展有限公司首席经济和政策顾问)

索比光伏网 https://news.solarbe.com/201211/09/244011.html