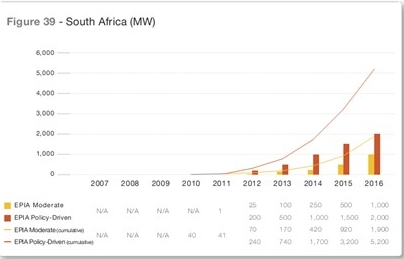

8.南非

随着日益增加的电力需求和丰富的太阳能资源,南非常常被视为最具吸引力的新兴市场。但直到现在其光伏市场份额仍然较低,大多数在建光伏项目重点集中在大型公益设施方面。2012年一些大型项目很可能会启动,特别是50MW的光伏集中建设项目(CPV)。到2014年,在“可再生能源电力采购计划(REIPP)”的激励下,政府预计将至少安装1450MW的光伏系统。该计划是基于招标基础下,且考虑到社会经济发展因素而建立的。对于不超过5MW的小型系统而言,政府打算出台一个新的独立计划,但到目前为止没有公布任何消息。南非市场的启动将使其在2016年达到2GW的装机量。但有一些问题尚待解决,特别是融资成本对竞标者来说是一个重大问题。

图14:2007-2016年南非光伏装机及预测(MW)

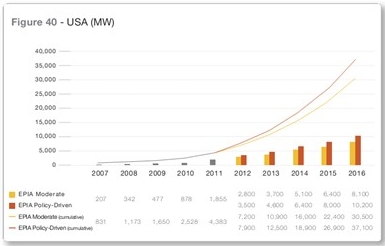

9.美国

美国在2011年安装了创纪录的1855MW光伏系统,且大多数的装机集中在去年最后一个季度,有将近800MW。在政策支持方面,1603财政计划已被取消,使得新的光伏项目的融资更加困难,这就解释了在2011年的最后三个月为何会出现“抢装”现象。许多“抢装”项目将在2012年并网。在2011年,美国80%的市场集中在如下七个州:加利福尼亚(30%)、新泽西、亚利桑那、新墨西哥、科罗拉多、宾夕法尼亚和纽约。市场在住宅、商业和公用事业方面均衡发展。住宅系统占15%的新增装机量,它的发展日益由第三方所有者而不是房屋拥有者所致。商业光伏系统2011年迅速发展,占据了将近45%的市场份额。商业系统主要集中在加利福尼亚和新泽西州,其他州包括麻萨诸塞州、马里兰州、北卡罗来纳州和亚利桑那州预计在今年会有重大发展。公共事业项目也是2011年美国市场突飞猛进的主力军,占40%的新增装机量。电力采购协议(PPAs)是推动这部分市场发展的主要因素,大约有9GW签署PPAs协议的项目将在接下来的五年内完成安装(3GW的项目已经融资到位且破土动工)。

美国是惟一一个经济发达且能够吸收大量光伏项目的国家,同时,除了获得支持的项目以外,许多其他公共事业项目将会被催生出来。考虑到上述所有情况,2012年美国市场安装量很可能至少达到3GW,这也使得其2016年10GW目标顺利实现。

图15:2007-2016年美国光伏装机及预测(MW)

>

> >

>