4.印度

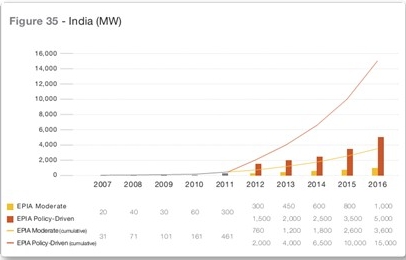

印度的国家太阳能计划(JJNSM)已在2010年1月启动,目的是为了实现政府制定的到2022年22GW的发电目标(20GW并网系统,2GW的离网系统)。该项目启动缓慢,特别是并网系统,这种支离破碎的状况主要是由地区政策所致。2011年印度大约安装了300MW,使其累计装机量达到520MW。若以印度国家规模来论,光伏市场在印度还没有真正的形成,它看上去更像一个附属项目。印度国家太阳能计划打算到2013年实现并网发电1GW到2GW的目标,第二个阶段到2017年达到4GW到10GW的发电规模,最后到2022年达到20GW。

在州一级,古吉拉特看起来是最有吸引力的一个州,可再生能源配额制(RPS)在2012-2013年从5%提高到7%,其中1%属于光伏发电。此外,一个额外的光伏激励政策已出台。印度拉贾斯坦州已经和开发商签署了1.5GW的光伏项目,尽管到目前为止该州装机目标较为模糊,只是打算在未来10年内完成10GW-12GW的量。光伏在其他一些州扮演了更加重要的角色,如泰米尔纳德、安得拉、旁遮普、恰尔肯德、卡尔纳塔克和马哈拉施特拉州等,他们都采取了一系列积极措施,并推出了自己的项目规划和适合的上网电价。此外,在印度国家太阳能计划中,预计大约200MW的离网系统将于2013年完成,到2017年完成1GW,到2022年完成2GW。光伏系统加上柴油发电机,会让印度的离网系统具有巨大潜力。

图10:2007-2016年印度光伏装机及预测(MW)

5.以色列

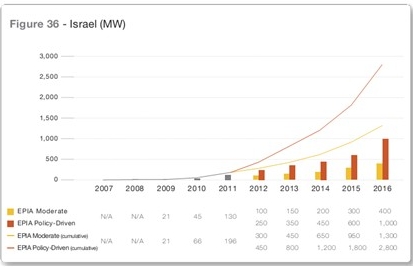

自从2008年采用了上网电价,以色列的并网发电市场一直在逐渐发展,其中大约130MW的光伏系统在去年接入电网。政府已设立一个目标,即到2020年10%的电力要来自可再生能源。在中期,政府计划把300MW的大型光伏系统(从51kW到12MW)接到电网,可能进一步增加到500MW。鉴于其面积相对较小,以色列有很好的光伏发展前景,太阳能将是以色列摆脱依赖、实现能源独立的一个大好机会。

图11:2007-2016年以色列光伏装机及预测(MW)

>

> >

>