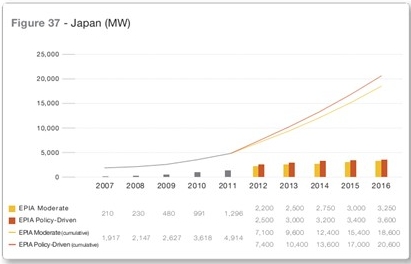

6.日本

早在光伏技术未成熟前,日本就开始发展光伏发电。多年来日本光伏市场发展迅速,2010年安装了990MW的光伏发电系统。2011年3月的福岛核灾难让日本重新调整能源战略。尽管存在一些不利条件,2011年日本的光伏安装已达到1296MW,且有望迎来更大的发展。官方目标是在2020年达到28GW,而且真正的市场规模有可能会更高。到2030年,日本政府计划40%的国家电力需求将来自可再生能源,其中光伏应该至少占53GW。同时,该国当局估计日本真正的光伏潜力大约为230GW。

截至2010年,居民住宅光伏系统已占95%的日本市场,但2011年开始各种装机系统走向平衡,住宅系统占80%左右,商业和工业屋顶超过16%。虽然在人口稠密的日本,空闲的土地被看做奢侈品,但地面安装系统预计也要增长。2012年由当地公用事业或私人投资者兴建的单体为12MW规模的项目开始启动。根据2012年7月开始执行的新上网电价法,超过10千瓦的住宅系统和超过500千瓦的商业/工业系统也有资格享受电价补贴。

日本许多发电厂毁坏之后,电力紧缺将推动光伏在未来几年快速发展。市场将会很容易在2012年实现2GW的安装目标,并且到2016年缓慢增长到约3.5GW。

图12:2007-2016年日本光伏装机及预测(MW)

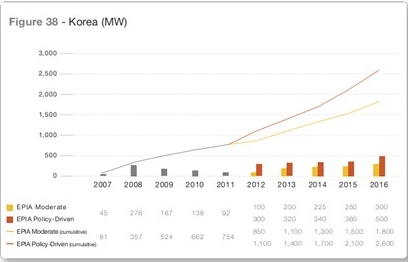

7.韩国

曾几何时韩国位列十大光伏装机市场,但该国的光伏安装量在2009年和2010年开始下滑,2011年更是如此,仅仅安装了92MW。由于政策的约束,尽管市场潜力很大,但在接下来的五年里韩国每年的装机量可能会被限制在每年200MW-500MW。自2012年以来,上网电价方案被可再生能源配额制度(RPS)代替,这一标准规定电力企业有义务生产一定数量的新能源电力,光伏发电自然也就占据了一定的份额。

图13:2007-2016年韩国光伏装机及预测(MW)

>

> >

>