从上表中我们可以清晰地看出各大上市企业在主营产品的基础上延伸扩展其上下游环节。以英利为例,作为我国光伏行业内垂直化程度最高的企业,其经营触角延伸几乎涵括了整个产业链,历年来其扩张步伐从未停止,即便在金融危机时也呈现增长趋势(见表2),进入2010年后,其产能扩张更达到了表1所示的硅片、太阳电池各1000MW,其主要产品组件预计2011年将达到1.7GW。

扩张路线图

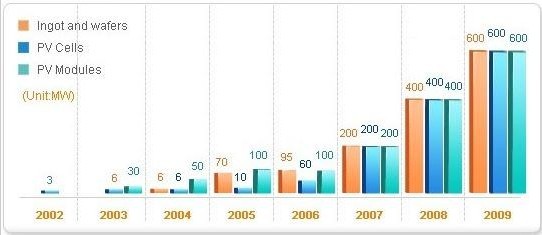

表2 英利光伏垂直产业链扩张路线图(数据来源:英利)

英利扩张势不可挡,但细心观察英利2010年三个季度的财报会发现,其营销也有侧重点,主体还是组件,净营收比率占到97%以上,其他环节上生产的多晶硅、硅锭、硅片和电池几乎全部用于内部消化。

除英利外,其他光伏企业也快马加鞭加紧扩张。据悉,由于订单排期长,产销情况良好,在产能迅速扩张的情况下,今年尚德有望实现销售额36亿美元。这里值得关注的是,虽然其他企业垂直一体化倾向明显,但尚德一直定位明晰,就是做最专业的电池及组件制造商,其扩张主线也着力于这个定位点,是这个行业里做专做精的代表企业。

还有赛维LDK,垂直一体化的产能计划也是相当全面,2011年硅料产能计划18000吨、硅锭2.6GW、硅片2.6GW,对于目前占其总业务量份额不大的太阳电池及组件,计划扩产产能也分别为1.26GW和2.5GW,这是很惊人的扩张速度。

已成为全球最大太阳电池供应商的晶澳太阳能(JASO,7.35,-5.04%)也没有满足于“老大”的位置,2010年总销售额将超过100亿元人民币。前段时间晶澳三期工程在宁晋奠基,设计规模20条太阳电池生产线,预计该工程将于今年4月建成投产,可年产600MW,另外,除了对太阳电池的规划,在光伏组件的产能规划上也在发力。

保利协鑫,不久前举行了3.5GW硅片产能全面达产庆典仪式,至此,保利协鑫取代赛维LDK成为全球最大的硅片生产商,开始从多晶硅生产向多晶硅铸锭、切片业务全面挺进。

下一页> 余下全文

>

> >

>