根据欧洲光伏协会(SolarPower Europe)发布的《2026-2030 年全球太阳能市场展望(Global Solar Market Outlook 2026–2030)》报告,2025 年全球光伏新增装机容量达到创纪录的 664GW(直流端,下同),同比增长 12%。报告指出,去年的光伏发电量相当于霍尔木兹海峡近 5 年的液化天然气流量,这凸显了光伏在加强能源安全、减少对化石燃料依赖以及保护经济免受燃料价格波动影响方面发挥着日益重要的作用。

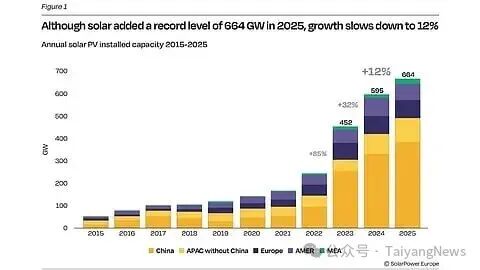

2025 年全球光伏新增装机创下 664GW 的历史新高,但年度增长率已放缓。(图片来源:SolarPower Europe

2025 年的年度新增装机量较上年增长了 12%,但这一数据也反映出其相较于近年来的快速增长率(如 2024 年为 32%)在持续放缓。尽管如此,光伏仍是 2025 年新增可再生能源装机的最大贡献者,占全球新增容量的 77%。光伏发电量增至 2778TWh,供应了全球约 9% 的电力需求,全球光伏总量在 2026 年初已超过 3TW,在 4 年内规模翻了三倍。

中国以 382GW 的新增装机量继续主导市场,占全球新增总量的 57%。印度在安装了 45.7GW 的光伏容量(同比增长 49%)后,超越美国成为全球第二大光伏市场。欧盟 27 国新增装机 67.2GW,实现了 1% 的小幅年度增长。巴基斯坦在过去 5 年中进口了超过 50GW 的光伏组件,这主要是由寻求可靠且负担得起电力的家庭和小型企业驱动的,但在 2025 年该国净计量计划下仅登记了 3.7GW,表明有大量光伏容量可能在官方记录之外运行。

印度、法国和沙特阿拉伯等市场的光伏加储能系统采用率在这一年也有所提高。作为报告的区域重点国家,澳大利亚拥有全球最成熟的屋顶市场之一,其年底累计光伏装机容量超过 45GW,其中 2025 年新增 4.8GW,约 2.8GW 来自屋顶光伏,同时该国的电池储能容量也在迅速增长。

SolarPower Europe 首席执行官 Walburga Hemetsberger 表示,最新数据证实了“太阳能时代已经牢固确立”,并指出光伏的表现继续优于其他能源技术。然而她警告称,未来的增长将越来越取决于光伏与电力系统的集成程度,而不仅仅是增加更多容量。电网拥堵、限电和负电价信号是几个市场中正在出现的挑战,因此需要加大对电网、电池储能和其他灵活性解决方案的投资,以支持可再生能源的持续部署。

经过多年的持续扩张,报告的中性情景预测 2026 年全球光伏装机将下降 8% 至约 612GW,这将是 20 多年来的首次下滑。报告将这一放缓主要归因于中国,预计中国在市场政策变动后的装机量将下降 24%。虽然大多数其他地区预计将继续增长,但中国市场的规模意味着其表现对全球数据具有重大影响。

尽管今年预计会出现下滑,但报告预测年度装机量将从明年起恢复,2027 - 2030 年的中性预测新增装机量预计依次为 689GW,742GW,804GW,864GW。在乐观情景下,2030 年的年度光伏装机量可能超过 1.16TW,届时全球光伏总容量预计将增长到 6.6TW,在更高增长情景下甚至可能达到 7.6TW。

索比光伏网 https://news.solarbe.com/202606/24/50024770.html