根据欧洲Sun.store 平台4 月数据显示,欧洲光伏市场整体价格仍保持强劲上涨态势,高端及高效组件品类涨幅尤为突出。与此同时,光伏采购经理人指数(PMI)从 3 月的 68 回落至 66,表明在一季度强势表现后,市场需求动能或开始放缓。

尽管 PMI 有所回落,几乎所有监测品类的组件价格仍大幅上涨,涨幅主要集中在高端及更高效率技术路线,逆变器市场整体保持平稳,环比仅小幅波动。

一、光伏组件市场:高端与TOPCon 品类持续领跑

4 月组件价格延续强势,确认 2—3 月的上涨趋势已持续至二季度。500Wp 以下组件涨幅最为显著,表明户用需求与高端安装需求仍是当前市场的核心驱动力。

TOPCon 技术路线价格持续上行:

- TOPCon 双面组件:0.117 欧元 / Wp(环比 + 9%)

- TOPCon 单面组件:0.121 欧元 / Wp(环比 + 6%)

数据印证,TOPCon 仍是欧洲光伏市场主流技术路线。经过连续数月涨价,TOPCon 组件价格已显著高于 2025 年末水平,反映出市场对高效产品的高度认可与持续需求。

高端及美学型组件品类同样环比大涨:

- 全黑组件:0.124 欧元 / Wp(环比 + 9%)

- 背接触组件:0.129 欧元 / Wp(环比 + 9%)

背接触组件继续位居指数价格最高品类,买家仍愿意为美观、高效、高性能户用方案支付溢价。全黑组件走势相近,显示高端户用产品需求依然旺盛。

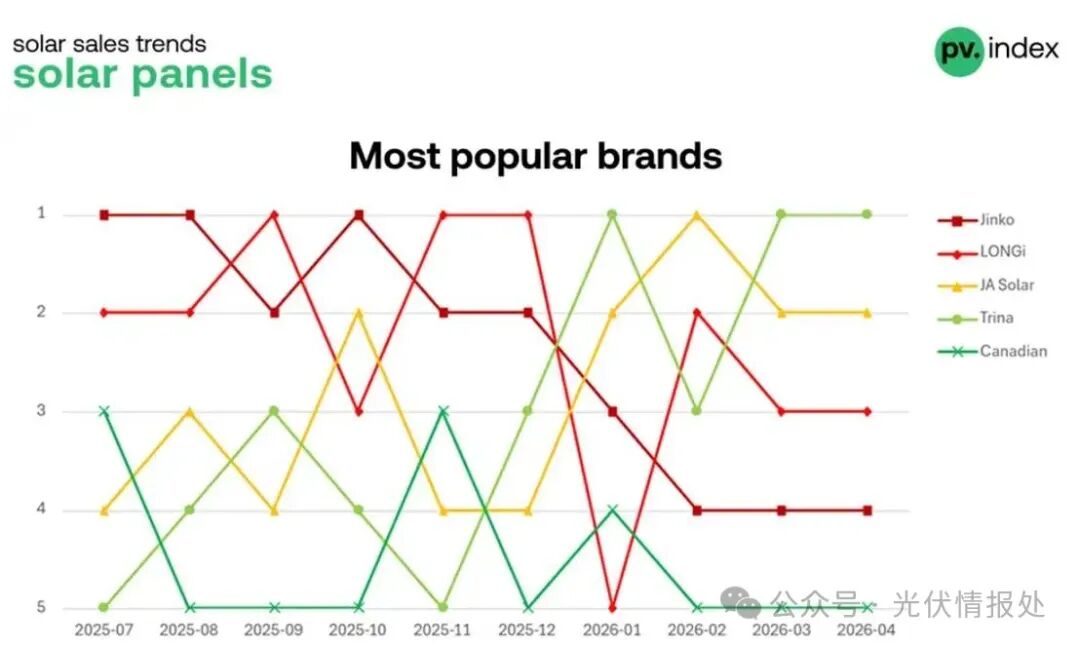

二、品牌排名:头部一级厂商持续主导市场

4 月组件厂商竞争格局整体稳定,一级供应商持续主导欧洲分销渠道。

按出货功率统计,4 月组件品牌TOP5 为:

- 天合光能(Trina Solar)

- 晶澳太阳能(JA Solar)

- 隆基绿能(LONGi)

- 晶科能源(Jinko Solar)

- 阿特斯太阳能(Canadian Solar)

天合光能连续多月稳居榜首,欧洲渠道交易势头强劲;晶澳稳居前列;隆基较年初排名回升,地位进一步巩固;晶科稳居头部阵营。

三、逆变器:价格异常稳定

组件价格持续上涨之际,4 月逆变器市场表现异常平稳,各主流品类环比波动仅约 1%—2%,逆变器价格已进入相对均衡区间。

混合逆变器

- 1–15 kW:95.58 欧元 /kW(环比 + 2%)

- >15 kW:82.10 欧元 /kW(环比 - 1%)

小型混合系统 4 月小幅上涨,大型系统略有回落。受储能适配系统结构性需求支撑,混合逆变器价格整体极为稳定。

组串式 / 并网逆变器

- 1–15 kW:44.05 欧元 /kW(环比 - 1%)

- >15 kW:27.04 欧元 /kW(环比 + 1%)

并网市场整体均衡,小型系统微降,商用大型系统小幅上调。与组件市场不同,逆变器厂商暂无大幅调价或激烈价格调整迹象。

逆变器品牌排名:阳光电源跃居首位

混合逆变器(户用储能主流)

- 德业(Deye)

- 华为(Huawei)

- 固德威(GoodWe)

- 阳光电源(Sungrow)

- Fronius

组串式 / 并网逆变器

- 阳光电源(Sungrow)

- 华为(Huawei)

- Fronius

- SMA

- SolarEdge

四、光伏 PMI:动能放缓但仍处扩张区间

4 月光伏采购经理人指数回落至66,为 2026 年开年强势行情后首次明显放缓。

对 1157 位 sun.store 用户的调研显示:

- 47% 预计增加采购

- 39% 预计采购量持平

- 14% 预计减少采购

五、市场展望:价格上行遇需求趋缓

4 月数据表明,欧洲光伏市场正进入更趋平衡的阶段:组件价格持续上涨(尤其高端与 TOPCon 品类),但一季度强势后需求动能开始降温。

价格支撑最强的领域仍集中在户用及高端组件品类(特别是 500Wp 以下);逆变器价格异常稳定,受供应链波动影响更小。

索比光伏网 https://news.solarbe.com/202605/11/50022813.html