白银价格飙升、出口退税取消进入倒计时,让光伏组件价格的天平似乎正在发生微妙的倾斜。

2026年开年以来,光伏头部企业已接连涨价:近期天合光能再涨1分/W,轻质单玻组件更是率先突破1元/W大关;晶科决定自3月起,对650W以上的飞虎3和其他场景化特殊制程产品执行涨价计划;隆基、晶澳、TCL中环等也纷纷上调报价……

在长时间的跌势之后,光伏组件价格迎来大范围回升,整个行业正在发生脱胎换骨的变化。

光伏行业的“白银劫”

核心成本承压,是驱动光伏组价涨价的首要因素。

2025年下半年以来,受国际经济形势、地缘政治风险、供需格局重构等多重因素影响,白银价格便一路水涨船高展现出惊人态势,年内暴涨140%。进入2026后,这股势头有增无减,尤其是在近期中东局势持续升级的影响下,市场避险情绪升温,白银价格直线拉升,现货白银日内一度大涨超4%。

随之而来的,是对光伏行业产生的巨大成本冲击——作为光伏组件电池片栅线的核心原材料,银浆的价格直接决定组件非硅成本的高低。行业测算显示,银浆价格每上涨1000元/kg,电池片成本就会增加0.01元/W。

面对持续攀升的成本压力,头部企业正在加快推进“减银”、“去银”技术迭代。然而,这些技术大多处于规模化量产初期,仍面临一定程度上的现实瓶颈,行业整体对白银的依赖短期内难以根本扭转。

而在光伏组件原材料中,除白银外,铜、铝等价格也都出现了不同程度的上涨。这些辅材成本的持续攀升,与银价上涨形成叠加效应,进一步推高了成本压力,让本就盈利困难的光伏行业雪上加霜。

光伏出口退税取消进入倒计时

成本端的压力尚未缓解,政策端的变量已悄然逼近。

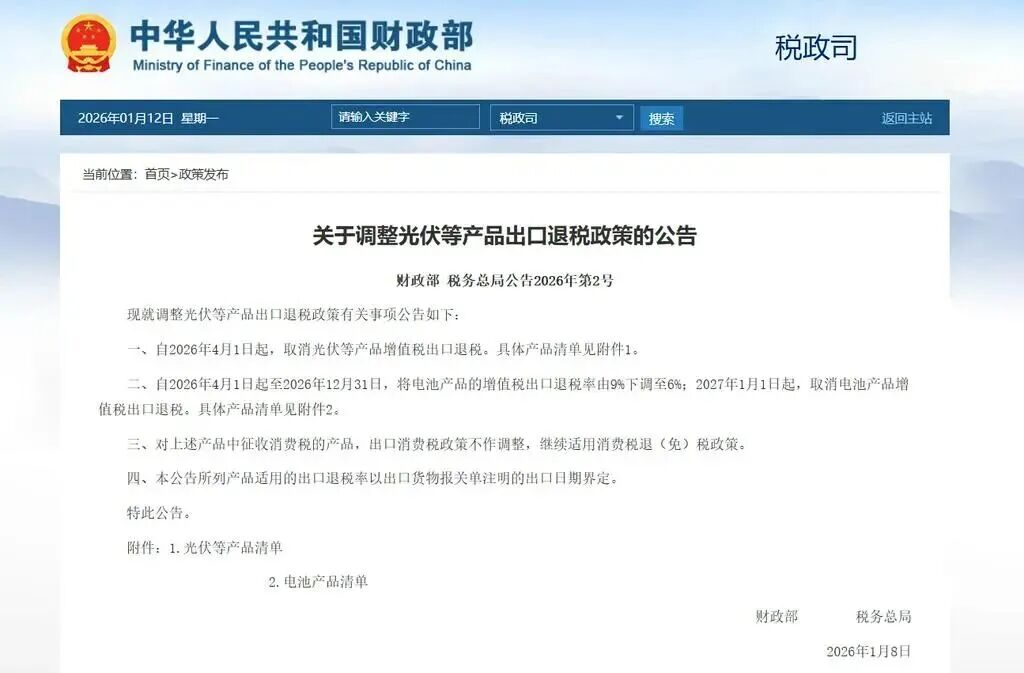

今年1月,一则公告让光伏圈瞬间沸腾:自2026年4月1日起,取消光伏等产品增值税出口退税,并将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。

光伏出口退税政策指对出口的光伏产品按一定比例返还已在国内缴纳的增值税,政策的本意在于光伏行业不能再靠“退税换订单”,从而引导行业从价格竞争转向价值竞争,呈现出短期波动、长期利好的特点。中国光伏行业协会指出,部分企业在出口过程中,将出口退税额折算为对外议价空间,“适时降低或取消光伏产品的出口退税,有助于推动国外市场价格理性回归。”

但对于企业而言,眼下的现实更为紧迫——这一政策调整直接抬升了出口成本,倒逼企业上调组件报价。

此外,距离4月1日光伏产品增值税出口退税取消仅剩最后不到一个月,为了锁定最后一笔退税红利,3月被业内视为出口抢装最后的窗口期。

需求端的短期爆发,直接反映在市场价格上,进一步强化了组件涨价预期。一场关于成本、政策与市场的博弈,正在将组件价格推向十字路口。

“1元/W”时代,拐点已至?

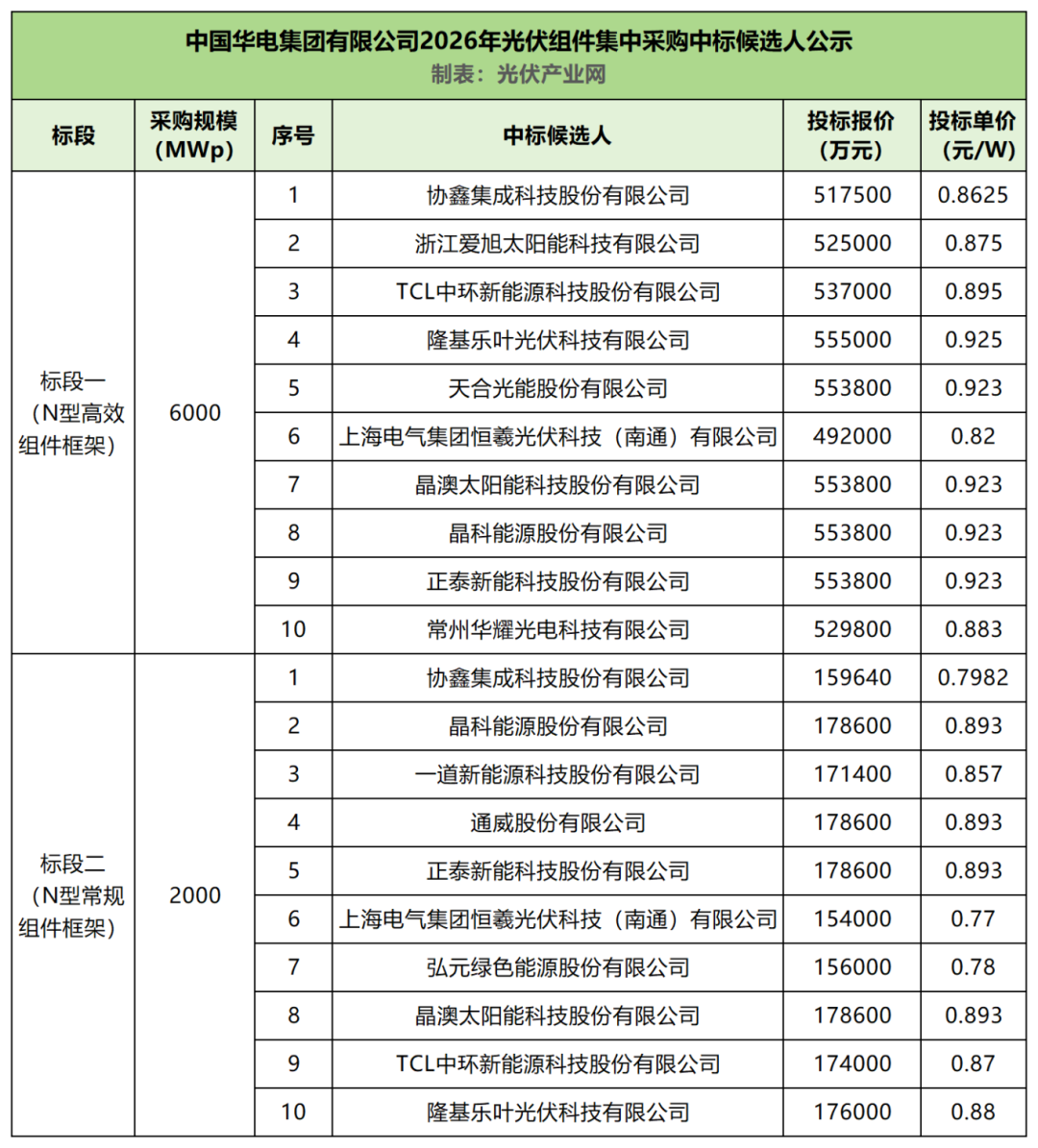

就在今日,中国华电集团有限公司2026年光伏组件集中采购批次评标结果公示,为这轮沸沸扬扬的涨价潮提供了一个颇具分量的观察窗口:两个标段的单价区间分别落在了0.82-0.925元/W和0.77-0.893元/W。

尽管春节前曾有企业在华电集采开标中报出过1元/W以上的价格,但最终入围的候选人名单显示,被市场视为组件价格回温标志的1.018元/W报价并未出现,最高报价为隆基的0.925元/W。

具体来看,标段一(N型高效组件,6GW)的单价区间为0.82-0.925元/W,而标段二(N型常规组件,2GW)的价格区间更低,为0.77-0.893元/W。

这并不意味着涨价的逻辑被证伪。从更长周期来看,这轮涨价并非昙花一现的脉冲式波动,在银价持续高位、退税取消落地、以及行业反内卷政策共识的合力下,组件价格中枢将稳步抬升,行业正从“失血”状态回归“造血”状态。

但需要清醒的看到,行业复苏之路仍面临根本性制约。2026年全球光伏市场需求增速预计放缓,供给过剩的底色并未根本改变,组件价格能否在1元/W关口站稳,仍取决于成本传导与终端收益之间的微妙平衡。

结语

这个3月,对于大多数光伏人来说,或许都是亢奋而紧张的。

亢奋的是,终于可以名正言顺地谈论涨价,而不再是无底线的内卷;紧张的是,这波由成本推升、政策催化的涨价,能否真正被终端消化,而不是沦为一场“有价无市”的独角戏。

随着4月1日的脚步越来越近,当退税红利的潮水褪去,谁在裸泳,谁又在筑桥,或许将看得更加清晰。组件价格能否重回“1元/W”时代,或许仍面临诸多不确定性,但有一点可以确定:光伏行业的定价逻辑,正在发生深刻的变化。

索比光伏网 https://news.solarbe.com/202603/05/50019208.html