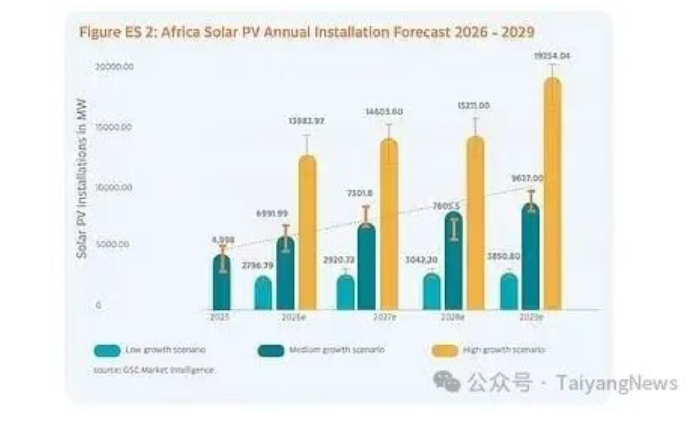

全球太阳能理事会(GSC)发布《2026-2029 非洲光伏市场展望(Africa Market Outlook for Solar PV: 2026-2029)》报告显示,2025 年非洲光伏新增装机容量达到 4.5GW,同比增长 54%,创下该地区光伏增长最快的一年。主要驱动力来自于公共和发展资金资助的公用事业规模项目,以及私人资助的屋顶和分布式系统。

2025 年非洲年太阳能装机容量达到 4.5GW,创下新高,GSC预计还会有进一步增长。 (图片来源:GSC)

报告显示,2024 年非洲光伏装机数据已修正为 2.93GW(此前报告为 2.4GW)。

然而,GSC 重点指出了光伏产品进口量与实际部署量之间的巨大“错配”。2025 年,非洲进口了 18.2GW 的太阳能组件,但预计 2026 年至 2027 年两年的公用事业规模装机总量仅为 14.3GW。分析师指出:“这意味着一年的进口量就超过了未来两年的地面电站部署量。”

这一差距表明,大量进口组件流向了屋顶、离网和其他分布式光伏系统,而不仅仅是公用事业领域。虽然 2025 年公用事业规模光伏占报告安装量的 56%,但份额达 44% 的分布式光伏“显然被低估了,因为它更难追踪”。GSC 的观察与 AFSIA

近期的分析相呼应,后者近期基于中国出口数据推算非洲累计光伏装机量已达 63.9GW,远超行业此前的估计。

市场增长也变得更加广泛。2025 年新增装机量达到或超过 100MW 的国家数量翻了一番,从 2024 年的 4 个增加到 25 年的 8 个。2025 年,前十大国家贡献了近 90% 的新增容量,领跑者包括南非(1.6GW)、尼日利亚(803MW)、埃及(500MW)和阿尔及利亚(400MW)。摩洛哥、赞比亚、突尼斯、博茨瓦纳、加纳和乍得等中型和新兴市场也增加了可观的产能。

此外,储能进口量的增加表明“光伏+储能”在非洲的应用日益增长。GSC 首席执行官 Sonia Dunlop 表示:“光伏+储能是非洲的希望,这项技术能带来能源获取、可持续发展、绿色增长以及应对自然灾害的韧性。”

报告还警示了融资方面的挑战。尽管私人清洁能源投资已从 2019 年的约 170 亿美元增至 2024 年的近 400 亿美元,但这笔资金并不适合分布式光伏,导致许多小型和商业项目面临高昂的融资成本和有限的资金渠道。现有的金融、规划和监管框架与实际部署领域之间的“错配”可能会减缓部署速度并增加系统成本。GSC 预测,如果金融、规划和监管能与市场现实相一致,在该报告的中等预测情景下,到 2029 年非洲光伏装机量有望超过 33GW。

索比光伏网 https://news.solarbe.com/202602/09/50018204.html