光伏,苦“内卷”久矣!

过去四年(2021-2024年),在碳中和东风下,从硅料到组件的光伏主产业链各环节,都陷入了一场扩产竞赛。

只可惜,需求没能跟上扩产的步伐,最终致使产品价格大幅下滑。

据中国光伏行业协会最新统计数据,2025年1月至10月,多晶硅产量约111.3万吨(同比下降29.6%)、硅片产量约567GW(同比下降6.7%),均迎来多年来首次同比下滑。

硅料价格也从2022年高峰时期的超30万元/吨,一路下跌至2025年中期的每吨3.47万元,跌幅接近90%;硅片、电池片、组件等其它环节价格也纷纷跟跌。

12月22日,白银现货价格持续大幅上涨,再创历史新高。同花顺iFind数据显示,伦敦银现价盘中最高触及69.450美元/盎司,年内涨幅超130%;COMEX白银同步刷新历史新高,年内涨幅突破120%。

在这样的背景下,行业产能供给矛盾依旧严峻,光伏组件终端需求转弱,开工率继续下降。事实上,大多数光伏企业在2024年就由盈转亏,2025年依旧身陷亏损。另一方面,当下银价飙升又给光伏行业带来了尤为显著的成本压力。

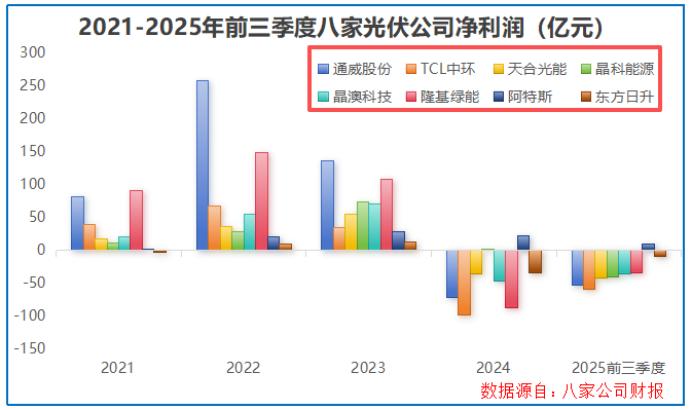

仅前三季度,通威股份、隆基绿能等如下图八家巨头就共亏损了260.68亿元。

那么,当规模扩张的老路走到尽头,当低价竞争的内耗难以为继,光伏行业该如何挣脱困局?哪些企业又能在这场生存之战中率先突围?

技术领航,迭代破卷

在这场行业寒冬中,单纯依赖规模扩张的老路已然走到尽头,反而是曾经被部分企业忽视的技术创新,成为了破局的抓手。

事实上,回溯光伏行业数十年的发展历程,每一轮行业周期的更迭与洗牌,本质上都是技术迭代引发的产业变革。光伏行业有别于传统行业,制造环节多、参与主体多、技术迭代快,产业始终以效率驱动为核心。当前,海外TOPCon产能已大量布局,与国内大量产能处于同一技术水平。若中国企业不布局新技术产能,未来将无法保持领先优势。

从早期P型电池的迭代升级,到如今N型技术的全面角逐,技术进阶始终是行业发展的核心主线。

不过,当前N型TOPCon这一主流技术跑道的拥挤程度正快速攀升。国内企业密集布局的同时,海外企业相关产能也加速落地,且多数企业处于相近技术水平。

这意味着,若企业无法加快技术迭代节奏、在效率提升上取得突破性进展,很可能会陷入同质化竞争泥潭。

在此背景下,设置刚性的转化效率门槛、通过政策引导行业“扶优扶强”已成为破局关键。 对光伏不同环节宜采用不同的解决方案:上游硅料硅片环节,技术方向趋于稳定,创新空间有限,可聚焦于解决存量问题;而电池环节仍处于技术的快速变革期,效率驱动仍是行业发展主要方向。如果电池环节以技术标准作为行业调控的主要依据,减掉低质低效产能,给高效优质产能留出市场空间,将加速破“内卷”。

《光伏制造行业规范条件(2024年本)》中就将组件最新效率标准定为23.1%,同时国家也鼓励高效光伏组件在“沙戈荒”新能源基地扩大应用的效率标准提高至23.8%。基于以上政策趋势,比如2025年设定光伏组件光电转化效率标准为≥23.5%,达到该标准的组件才允许国内销售或出口,往后每年都有相关技术门槛,或有效鼓励充分竞争。

这种技术门槛的设置,核心目标是通过提升转换效率带动度电成本下降,进而形成技术溢价,帮助行业摆脱对低价竞争的依赖,同时倒逼低效产能加速出清。

通过高质量要求制定光伏产品的技术和质量标准,引导市场使用高效优质产品,让低质、低效产品无法留在市场。这有利于推动行业摒弃单纯的价格竞争,追求更有“技术含量”的价值竞争,符合“有为政府与有效市场”相结合的精神。

然而,这场效率竞速很快陷入自说自话的困境。

企业各自发布的效率数据缺乏统一认可的依据,市场上“公说公有理,婆说婆有理”的现象愈发突出,甚至出现实证数据相互矛盾的情况。

破“内卷”,以尊重物理第一性原则为基础,推进更高效率、更高技术和应用场景附加值的BC、钙钛矿等前沿技术的“光伏领跑者基地”论证至关重要。

这类示范基地的建设,既能让下游客户直观看到新技术的应用价值,也能为企业积累不同场景下的运行数据,加速前沿技术产业化进程。

当然,也可能有人会问,最终哪种技术会成为绝对主流,目前来看答案或许并非“一枝独秀”,而更可能是“百花齐放”的格局。

以BC电池技术为例,其本身是一种平台型技术,可与TOPCon、HJT甚至钙钛矿等技术相结合,形成“BC+”的复合技术路线,从而突破单一技术路线的效率瓶颈。

整合重构,扶优扶强

除了以技术创新突破发展瓶颈,光伏行业还需直面产能失衡的结构性矛盾。

尤其是硅料、硅片等上游环节,技术路线已相对稳定,创新空间逐步收窄,叠加过去数年的扩产竞赛,导致大量低效、闲置产能堆积。

要解决这些问题,关键在于推进全产业链的协同重构,通过横向联动与纵向贯通两个维度同步发力。

横向协同层面,需打破硅料、硅片、电池、组件各环节的孤立发展格局,建立以市场需求为导向的产能调控机制,推动各环节精准匹配产出规模,从源头缓解产能过剩压力。

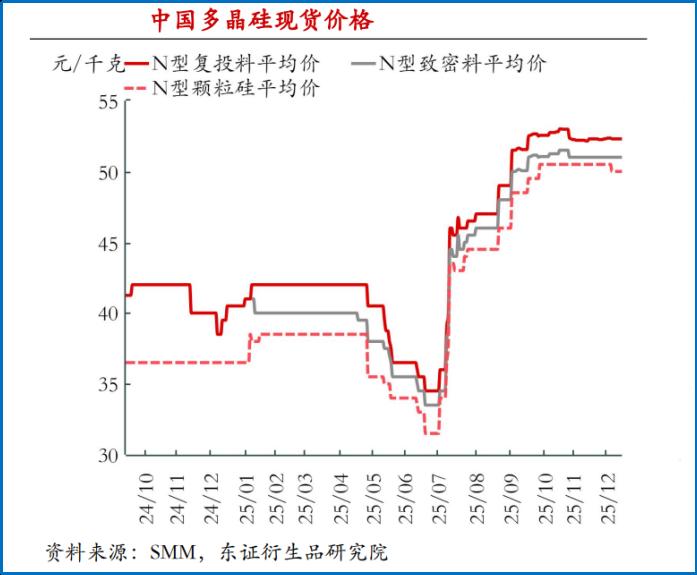

在新产能投放节奏放缓与库存加速消化的双重作用下,多晶硅价格已由2025年7月初最低的35元/kg快速回升至50元/kg以上,初步显现出产能调控的积极效果。

纵向协同则聚焦全产业链的盈利平衡,通过建立合理的利益分配机制,避免单一环节暴利而上下游陷入亏损的极端局面,保障产业链各主体的可持续运营能力。

在此过程中,政府的引导作用不可或缺,可以通过标准体系升级提高市场准入门槛,强化产品质量与节能降耗指标的约束,既让落后产能有序退出,也让新增优质产能平稳接续。

如果说企业自主控产、政府政策引导是产业链重塑的“初级阶段”,那么头部企业牵头的行业整合则是迈向“高级阶段”的关键一步。 在高标准引领的前提下,鼓励企业兼并重组,提升产业集中度,避免一刀切影响高质量发展。

中国上市公司协会会长宋志平在2025光伏行业年度大会上表示,我国现在有130家世界500强企业,规模够大了。很多产业已经实现了或者超越了规模效益,现在到了高质量发展的阶段。因此,我们必须重视企业内涵式的高质量发展,而不是简单的规模扩张;二是从做大做强到做强做优,现在“做强”和“做优”是我们的核心,“强”是核心竞争力,“优”是企业效益,而不是盲目地去做规模。

“整合重构,扶优扶强”也成为2025光伏行业年度大会“破卷”当下的一致认同。

因此,光伏产业的整合与重塑,除了依靠兼并收购,还需通过优化资源配置,增强产业链的整体韧性和竞争层次,为真正致力于技术突破的企业创造更有利的成长环境。企业必须立足自主创新与核心技术突破,持续提升产品的技术水平和质量水准,推动存量产能向高端化升级;在市场层面,应合理抬高准入标准,扩大高效、先进产品的供给与需求,并强化质量监管,防止无序竞争引发的品质下降。

面对成本与质量的博弈,行业应坚守技术驱动的长期发展理念,“扶优扶强”支持优质企业和优势产品,抵制低质低价竞争,摒弃“唯价格论”的采购导向,推动产业竞争从根本上转向高附加值、高性能的良性轨道。

近期,天合光能董事长高纪凡表示:“要‘破卷’,需要主产业链硅料、硅片、电池、组件各个环节以需定产。目前,硅料起步较早,反内卷成效也比较明显。未来要积极推动硅片、组件等环节的横向协同,而且速度要快。此外,纵向也要协同,整个产业的内卷治理,要硅料、硅片、电池、组件甚至辅材环节都能共同达成盈利,才算行业治理达成目标。”

设置“红线”,严守边界

无论是企业在技术迭代上的奋力突围,还是头部玩家牵头的产能整合,本质上都是企业自发的自救行动。

但技术迭代可能陷入新的内卷,产能整合也面临重重阻碍。可以说,这些分散的努力,很难根治同质化竞争、产能结构性过剩的沉疴。

此时,就需要外部刚性约束为行业发展立标定向,业内人士普遍认为,建立明确的规则体系已是当务之急。

如前文所述,可为光伏组件设定动态提升的效率基准线,对达到基准线及以上的企业纳入“白名单”,在融资支持、项目审批等方面给予倾斜。

对于硅料、硅片等技术相对成熟的环节,调控重点可转向能耗与环保指标,通过提高行业能耗限额标准与环保排放标准,加速高耗能、高污染产能退出。

除此外,在产能供给方面,还能有哪些行之有效的调控之策可参考呢?光伏行业高投入、高负债的运营特性,与房地产行业有相似之处。相关部门曾设立“三道红线”标准,通过约束房企的负债水平,有效防范了过度杠杆化带来的系统性风险。

因此,这“三条红线”如今也可以学以致用到光伏行业。

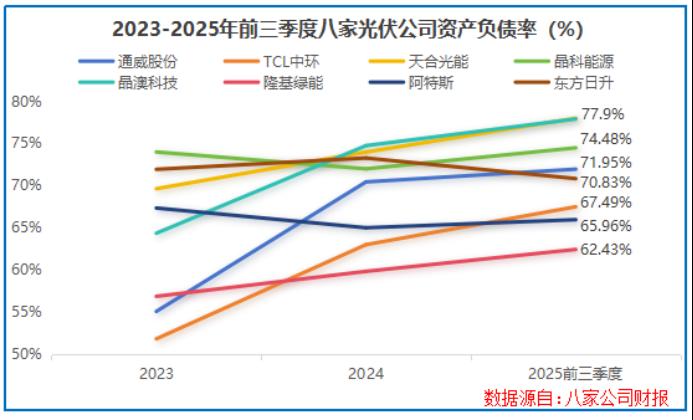

比如,剔除预收款后的资产负债率不得大于70%。

资产负债率反映的是企业负债与资产的比例关系,该指标过高,意味着企业可能过度依赖借债进行扩张,有一定的财务风险。

在光伏行业中,企业的预收账款占比通常较低,剔除预收账款后对整体资产负债率的影响相对有限,实际操作中可以粗略以总资产负债率作为参考标准。

从下图可见,由于前期扩产,晶澳科技、天合光能等光伏企业的资产负债率多多少少都有提升。到2025年前三季度,已有企业的资产负债率突破70%的红线。

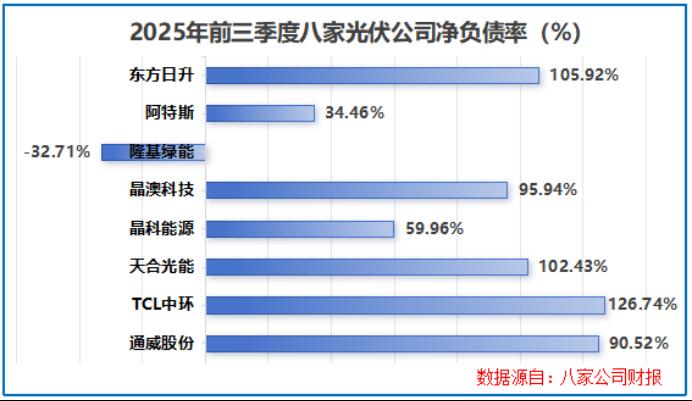

再比如,净负债率不得大于100%。

净负债率=(有息负债-货币资金)/合并权益,衡量的是企业有息负债与股东权益之间的比例关系。若净负债率过高,很大程度上就意味着企业的债务负担过重。

2025年前三季度,有不少企业的净负债率暂时超过100%。而隆基绿能由于货币资金高达513.66亿元,成为八家企业中唯一一家净负债率为负数的企业。

还比如,现金短债比不得小于1倍。

现金短债比就是看货币资金能否覆盖短期有息债务,反映了企业短期内偿还债务的能力。

2025年前三季度,在八家光伏龙头中,除了东方日升现金短债比仅有0.37外,其他企业都在1以上,短期财务状况较为安全。

这“三道红线”的借鉴并非要对光伏企业进行简单的划线淘汰,而是希望通过明确的财务指标引导企业树立理性发展的理念,避免盲目扩产带来的财务风险。

结语:破卷之路,向新而行

光伏行业的内卷危机,本质上是发展模式转型的阵痛。当规模扩张的红利耗尽,当低价竞争的空间消失,行业便会迈向以技术创新为核心、以质量效益为导向的新阶段。

这场破卷之战,没有捷径可走,技术创新是根本动力,供给整合是重要支撑,规则构建是保障,三者相辅相成,共同推动行业实现高质量发展。

而那些能够坚守技术创新、理性控制风险、积极参与行业生态建设的企业,也终将会在这场生存之战中脱颖而出,引领光伏行业走向更加健康、可持续的未来。

索比光伏网 https://news.solarbe.com/202512/24/50015442.html