2025年临近尾声,随着湖北、山西、吉林等地新能源机制电价竞价结果的出炉。

全国已有26个省市区完成了首轮竞价公示

尚未启动136号文竞价:河南、贵州、广西

尚未公示首批竞价结果:北京

尚无“136”号文件出台:西藏

这场被行业寄予厚望的市场化转型关键举措,最终没有出现大家担心的电价“跳水”,在大多数省份,项目收益整体可控。

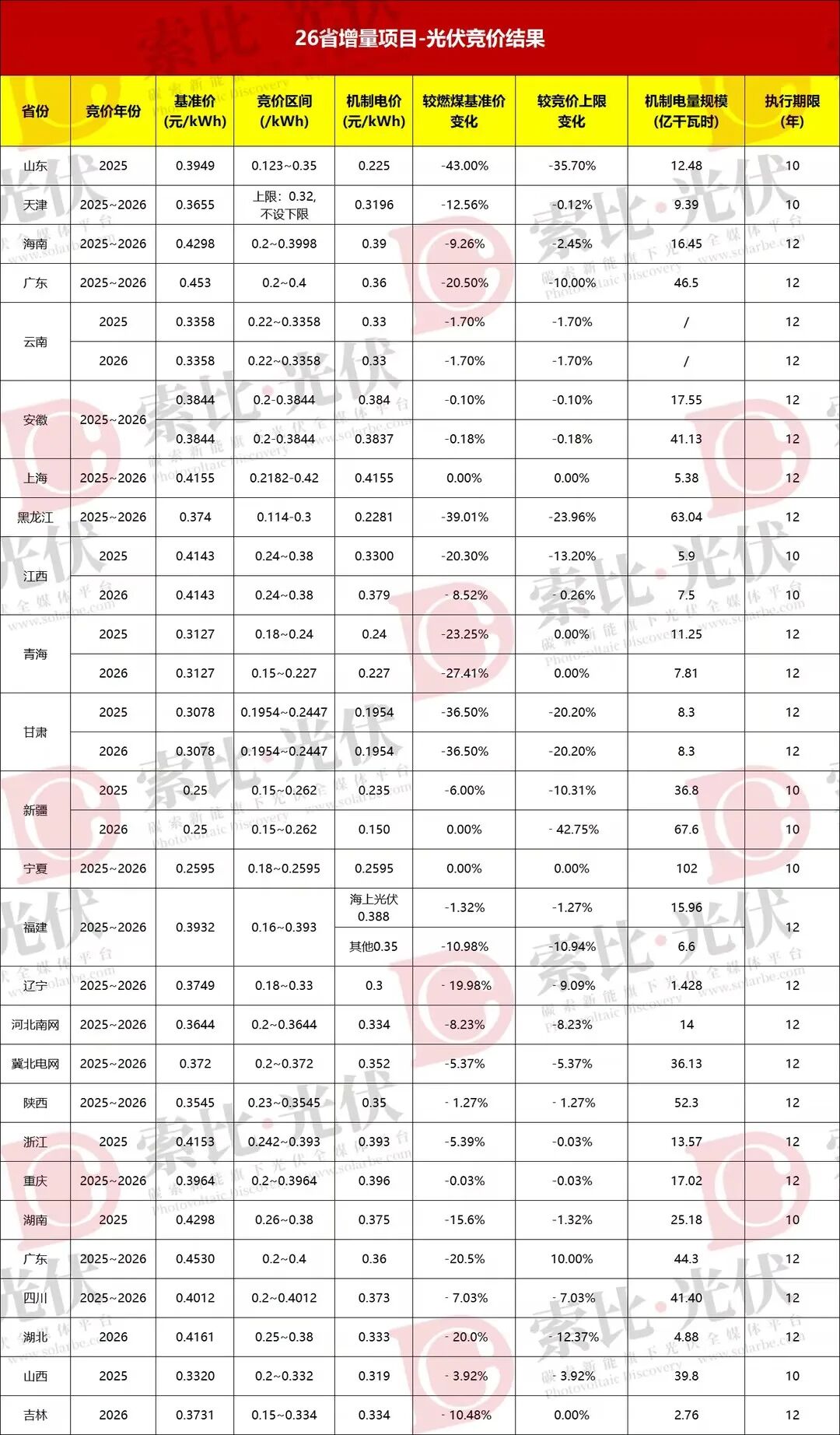

█ 高价区:经济大省领衔,电价贴近基准

以上海、安徽、广东、海南等地为代表,机制电价普遍贴近或等同于当地煤电基准价的水平。

其中,上海市风光项目电价均达到0.4155元/千瓦时,与当地煤电基准价完全持平;海南省新能源电价为0.3998元/千瓦时,广东省分布式光伏电价为0.36元/千瓦时。

这些区域电价之所以高位运行,主要由于经济活跃度较高,电力消费需求持续旺盛;电力消纳基础设施完善,消纳效率处于全国领先水平;社会层面对新能源环境外部价值认同度也较高,叠加地方政府通过政策调控保障项目合理收益,进一步提升了市场的参与积极性。

█ 低价区:资源富集叠加竞争,电价成本驱动

甘肃、新疆、山东、黑龙江等风光资源富集省份构成低价区域,其新能源电价显著低于当地煤电基准价。

其中,甘肃省“风光同场”示范项目电价低至0.1954元/千瓦时,新疆维吾尔自治区风电、光伏项目电价分别为0.252元/千瓦时、0.235元/千瓦时,黑龙江省统一执行0.228111元/千瓦时的新能源电价。

此类区域虽具备丰富的风光资源储备,但受限于电力消纳能力不足、跨省区外送通道建设滞后等结构性矛盾,市场配额相对稀缺,企业为获取项目开发权主动降低报价,形成以成本为核心导向的定价机制。

█ 中间区:资源与消纳均衡,电价实现双向共赢

云南、江西、河北南网、冀北等省份形成中间价区域,电价水平介于高价区与低价区之间。

云南省风电、光伏电价分别为0.332元/千瓦时、0.33元/千瓦时;江西省风电、光伏电价分别为0.375元/千瓦时、0.33元/千瓦时;河北南网与冀北电网覆盖区域的新能源电价维持在0.33-0.35元/千瓦时区间。

这些地区资源禀赋与消纳条件较为平衡,市场竞争强度相对缓和,既保障了新能源开发企业的合理投资回报,又有效控制了电力用户的用能成本,达成了产业发展与用户利益的双向共赢。

█ 被动的价格竞争地位

尽管各地竞价细则已明确新能源价格形成机制,但电价、机制电量申报比例、限电比例、利用小时数,这些复杂的申报程序,已经让不少投资方,望而却步。

对于入围竞价的新能源项目来说,在现货市场领域,部分地区竞价限价机制未充分契合新能源成本特性,申报价格上限与工商业尖峰电价衔接不畅,下限未能合理覆盖绿电环境价值等额外收益,导致新能源在价格竞争中处于被动地位。

在中长期市场中,交易周期与新能源出力波动性匹配度不足,多年期购电协议签订率偏低,新能源企业也难以通过长周期交易锁定收益、规避价格波动风险。

而绿证交易与电力市场协同机制尚未完全理顺,存在收益重复计算或遗漏等问题,导致新能源项目的变现受到制约。

新能源企业在市场运营能力上与传统能源企业也存在显著差距。传统火电企业长期深耕电力市场,具备成熟的报价策略、完善的风险管控体系和专业的交易团队;而新能源企业多以项目开发为核心业务,对市场规则的深度理解和交易实操经验相对匮乏。在跨省跨区交易、辅助服务市场等复杂交易场景中,新能源企业常因报价精准度不足、风险对冲工具运用不熟练而遭遇损失。

此外,分布式新能源项目因单体规模小、数量多,缺乏集中交易的组织载体,难以有效参与市场竞争、保障自身权益。

█ 破局路径

政策层面,应进一步细化新能源市场交易规则,完善差价结算机制的实操流程,优化绿证与电力市场的衔接模式,强化全流程市场监管,筑牢公平竞争的市场环境;

技术层面,需加速构网型逆变器、高精度功率预测系统、长时储能等关键技术的研发攻关与规模化应用,持续提升新能源出力的可控性、可调性与灵活性;

市场层面,要丰富多元化交易品种,建立健全容量电价机制,推广虚拟电厂等创新交易模式,为新能源主体提供更完善的风险对冲工具;

企业层面,需强化市场运营能力建设,组建专业交易团队,提升报价策略精准度与风险管控水平,主动参与跨区域交易和辅助服务市场,充分挖掘多元化收益潜力。

索比光伏网 https://news.solarbe.com/202512/23/50015289.html