2025年上半年占总营收不足2%的光伏业务,却成了永大股份IPO的绊脚石。

北交所的担忧

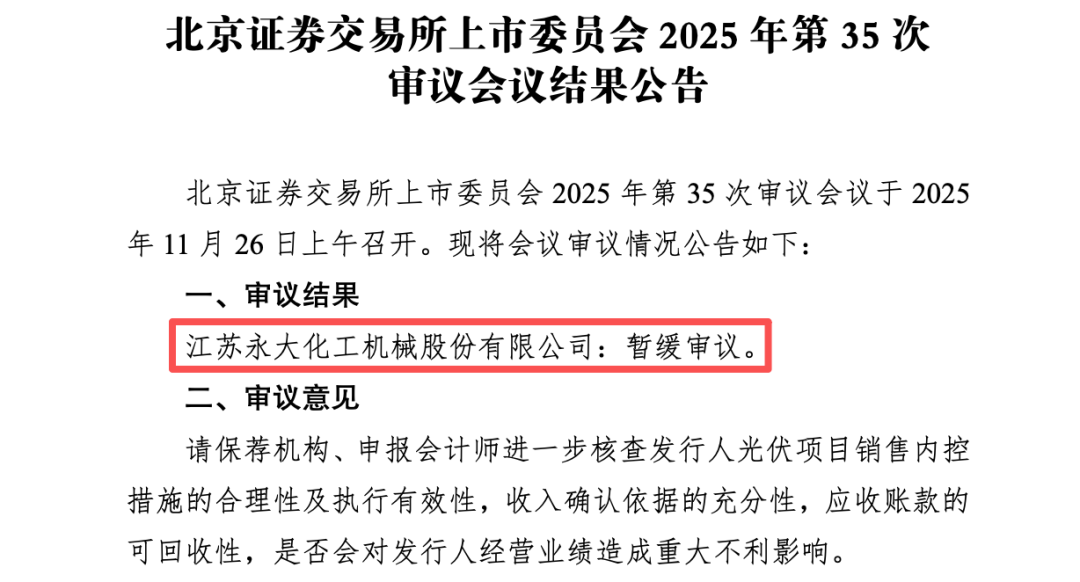

11月26日傍晚,北交所上市委发布了2025年第35次审议会议结果公告,对江苏永大化工机械股份有限公司做出了“暂缓审议”的审议结果。永大股份恐怕不会想到,临近年尾之际,公司会成为2025年首家被北交所暂缓审议的企业。

而被“暂缓审议”的核心原因,竟然是并非主营业务的光伏。

根据审议意见,北交所请保荐机构、申报会计师进一步核查发行人光伏项目销售内控措施的合理性及执行有效性、收入确认依据的充分性、应收账款的可回收性,是否会对发行人经营业绩造成重大不利影响。

与此同时,审议会议提出问询的三个主要问题中,同样涉及光伏业务:“请发行人说明光伏项目收入确认依据是否充分,应收账款回收是否存在重大风险,是否会对发行人经营业绩造成重大不利影响。请保荐机构、申报会计师核查并发表明确意见。”

值得注意的是,作为一家从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的制造商,光伏业务在永大股份的收入结构中占比并不高,而且在2025年上半年占比已经下降至不足2%。

根据招股书(上会稿,下同)显示,2022-2024年和2025年上半年(以下简称“报告期”),永大股份光伏业务收入分别为9493.72万元、2560.91万元、1.56亿元与631.86万元,占比分别为13.72%、3.62%、19.14%和1.98%。

永大股份的光伏业务之所以逐步萎缩,主要在于其主营产品换热压力容器、分离压力容器是硅料生产中的核心设备之一,但随着光伏行业反内卷的持续深入,硅料环节已经逐步停止了扩产。

在招股书中,永大股份也对光伏业务的未来前景表示了担忧:“若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。”

然而,纵使光伏业务出现了显著下滑,永大股份的经营业绩并未受到太大影响。根据招股书,报告期内永大股份的净利润分别为1.12亿元、1.30亿元、1.07亿元和7125.14万元,其中2025年上半年净利润同比增幅更是高达110.69%。

不过,或许正是经营业绩的稳定,以及部分光伏客户的不稳定,才让北交所上市委开始担忧永大股份接下来是否会突然出现业绩大变脸的情况。

拖后腿的光伏客户

在招股书的“特别风险提示”部分,永大股份重点强调了应收合盛硅业款项形成坏账的风险:

“2025年11月,公司向新疆东部合盛硅业有限公司年产20万吨高纯晶硅项目提供的压力容器完成验收并确认收入17,473.27万元,占2025年度预计营业收入的比例为23.30%-24.96%,合盛硅业成为公司2025年度第一大客户;形成应收账款及合同资产7,797.92万元。同月,公司与合盛硅业签订和解协议,约定合盛硅业按照协议分期付款。

如果合盛硅业2025年内按照约定分期付款,则公司预计计提应收账款坏账准备与信用减值损失572.16万元;如果合盛硅业从2025年11月开始即未按照约定付款,假设分别按照50%及100%的比例对其应收款项进行单项计提坏账准备,则对公司2025年度经营业绩的影响分别为3,898.9万元及7,797.92万元。公司面临应收合盛硅业款项形成坏账进而影响经营业绩的风险。”

根据招股书,永大股份2025年上半年的前五大客户包括了中国化学、万华化学、平煤神马、沈阳化工、卫星化学,其中对中国化学的销售收入占总营收的比重更是达到54.20%。北交所上市委为何对于中国化学等不闻不问,却偏偏针对光伏客户?

事实上,北交所上市委的担忧不无道理。

进入2025年以来,虽然多数光伏设备企业的经营业绩还算说的过去,但却只是“纸面富贵”——很多光伏设备企业在确认收入后遭遇了应收账款与客户的集体“躺平”——应收账款收不回来,客户没钱。这最终导致出现了多起“债转股”事件,像迈为股份、京山轻机、高测股份、奥特维、捷佳伟创等光伏设备厂商均“有幸”成为了客户的股东。当然,债转股至少还留有念想,还有很多最终成了一堆坏账。

从前述中“特别风险提示”可以看出,永大股份也意识到了这一点。而且,这也是永大股份的亲身经历。

2024年,永大股份的净利润同比下降18.35%,其在招股书中指出:“2024年度净利润有所下降主要系公司基于谨慎性考虑,对内蒙古润阳悦达新能源科技有限公司单项计提应收账款坏账损失及合同资产减值准备合计3,304.32万元。”针对该笔交易,永大股份进行了全额计提,“已签订民事调解书且未按约定执行,预计无法收回”。

或许正是这前车之鉴,让永大股份更加谨慎,提出了针对合盛硅业50%和100%计提坏账准备的假设。据此测算,50%计提和100%计提占其2024年净利润的比重分别达到36.53%和73.07%。

显然,合盛硅业未来能否如期履约,将对永大股份的上市之路产生重要影响。而永大股份本次IPO也颇有生不逢时的意味——如果早几年上市,光伏客户不仅不会拖后腿,还会成为真大腿。

索比光伏网 https://news.solarbe.com/202511/27/50013572.html