本文将围绕南方五省电力市场实现“局部试点到全面运行”的关键破局点进行探讨,从产业结构优化、资源配置机制创新两大维度解读其发展蜕变,进一步,结合省域差异化电价特征,为发电企业、售电公司、电力用户等市场主体提供靶向施策建议,全景呈现南方五省电力市场的改革成果与示范价值。

2015年中发〔2015〕9号文启动新一轮电改,云南、贵州率先试点破题。十年间,输配电价改革、燃煤电价市场化等层层推进,“1+6”制度体系落地形成三级联动格局。2025年7月,南方五省电力市场启动连续结算试运行实现统一出清,彻底打破省域交易壁垒,成为全国统一电力市场建设的重要实践标杆。

破局:从局部试点到全面运行关键一跃

本次连续试运行,实现了从 "按周按月交易" 到 "每天不间断交易" 的根本性转变,标志着南方五省(区)电力市场从 "试行验证" 迈向 "常态运行"。这不是简单的运行时间延长,而是电力市场化改革的质变。

实现五省统一出清:建成国内首个多省份、全主体参与、统一出清的现货市场,彻底打破省域电力交易壁垒;

全品类市场体系成型:形成 "中长期 + 现货 + 辅助服务" 三位一体的完整市场结构,市场化交易电量占比超 70%;

交易规模爆发:日均交易规模达 38 亿千瓦时,覆盖超 25 万市场主体,成为全球最大的区域电力 "超市"。

蜕变:资源优化与机制创新的双重突破

产业结构持续优化 电力发展稳中提质

电力消费:总量增长强劲,省域差异显著

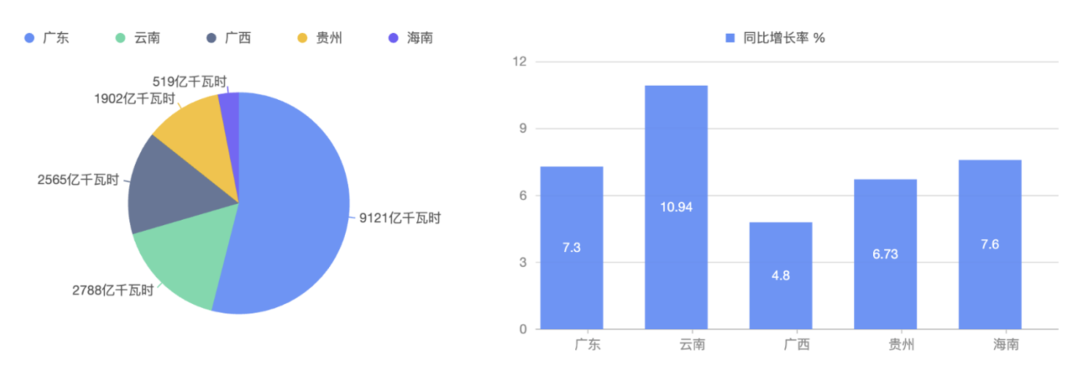

截至 2024 年底,南方五省全社会用电量达16895 亿千瓦时,同比增长 7.5%,增速较全国平均水平高 0.7 个百分点,创近三年新高,充分体现区域经济运行的韧性与活力。广东作为经济核心省份,在用电量中以9121 亿千瓦时遥遥领先,占五省总量的 54%;云南(2788 亿千瓦时)、广西(2565 亿千瓦时)、贵州(1902 亿千瓦时)依次紧随,海南(519 亿千瓦时)因经济体量较小,用电量最低。

图1:南方五省用电量情况(左)增长率情况(右)

从增速来看,2024 年五省用电量同比增长率呈现梯度差异:云南以 10.94% 领跑,海南(7.6%)、广东(7.3%)、贵州(6.73%)居中,广西(4.8%)因基数较大增速相对平缓,反映出不同省份产业发展与能源需求的差异化特征。

电力供应:装机与发电结构持续优化

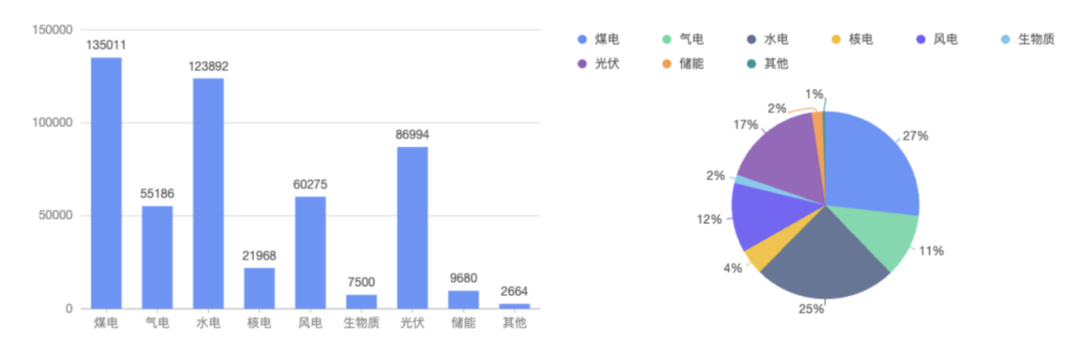

2024 年底,南方五省统调装机容量达503169 兆瓦,同比增长 15.3%,电源结构呈现 “传统能源稳基、新能源加速” 的特点。煤电仍为第一大电源,装机 135011 兆瓦,占比 26.8%,但增速放缓,体现 “控煤保供” 政策导向;水电装机 123892 兆瓦,占比 24.6%,依托西南地区丰富水资源,仍是区域清洁能源核心;光伏、风电等新能源装机增长迅猛,分别达 86994 兆瓦、60275 兆瓦,占比合计 29.3%,成为装机增量的主要来源。

图2:南方五省发电装机(左)及装机占比(右)

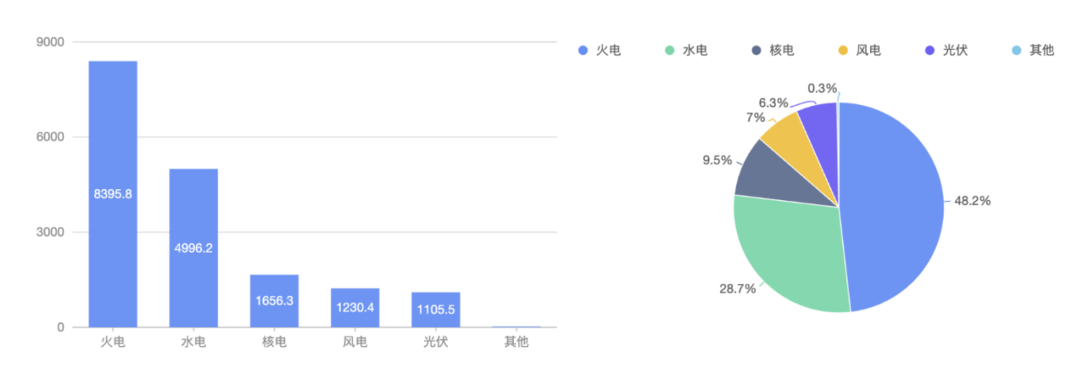

2024 年南方区域累计发电量17408.3 亿千瓦时,同比增长 7.6%,发电结构与装机结构高度匹配,清洁能源发电贡献显著提升:火电发电总量 为8395.8 亿千瓦时,同比下降 4.2%,占比降至 48.2%,为新能源发电腾挪空间;水电发电量 4996.2 亿千瓦时,同比增长 16.1%,汛期来水充沛带动水电出力提升;风电、光伏新能源发电量分别达 1230.4 亿千瓦时、1105.5 亿千瓦时,同比增速高达 27.5%、82.2%,新能源发电成为区域电力增量的核心动力。呈现新能源装机占比稳步提升,清洁能源发电增速领跑良好态势。

图3:南方五省发电类型发电量(左)及发电量占比(右)

产业用电:第二产业稳增,第三产业提速

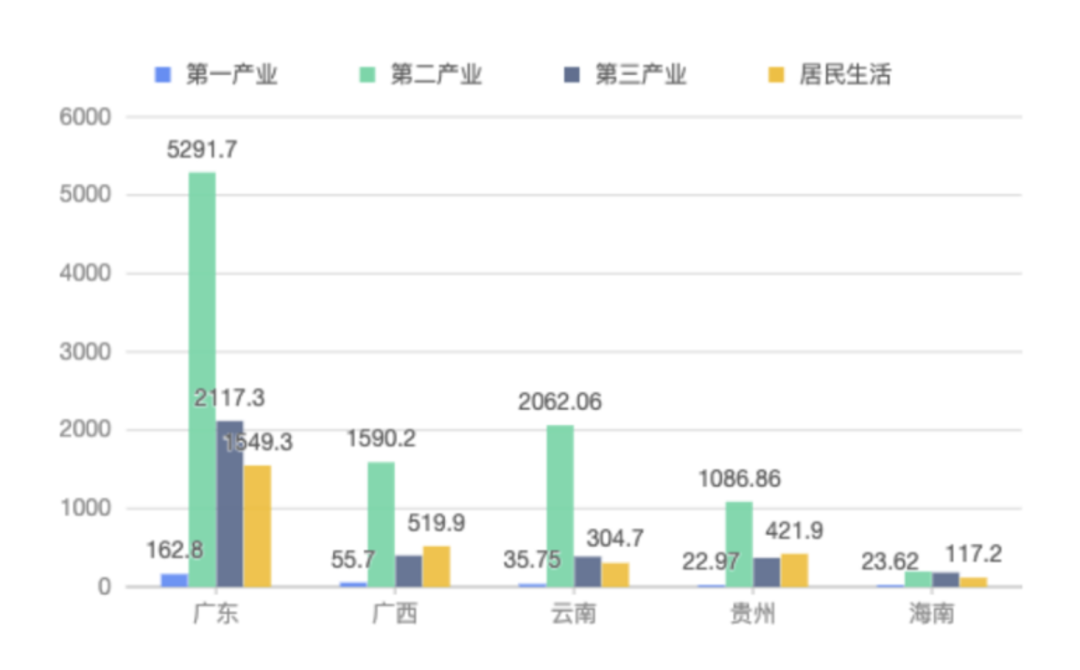

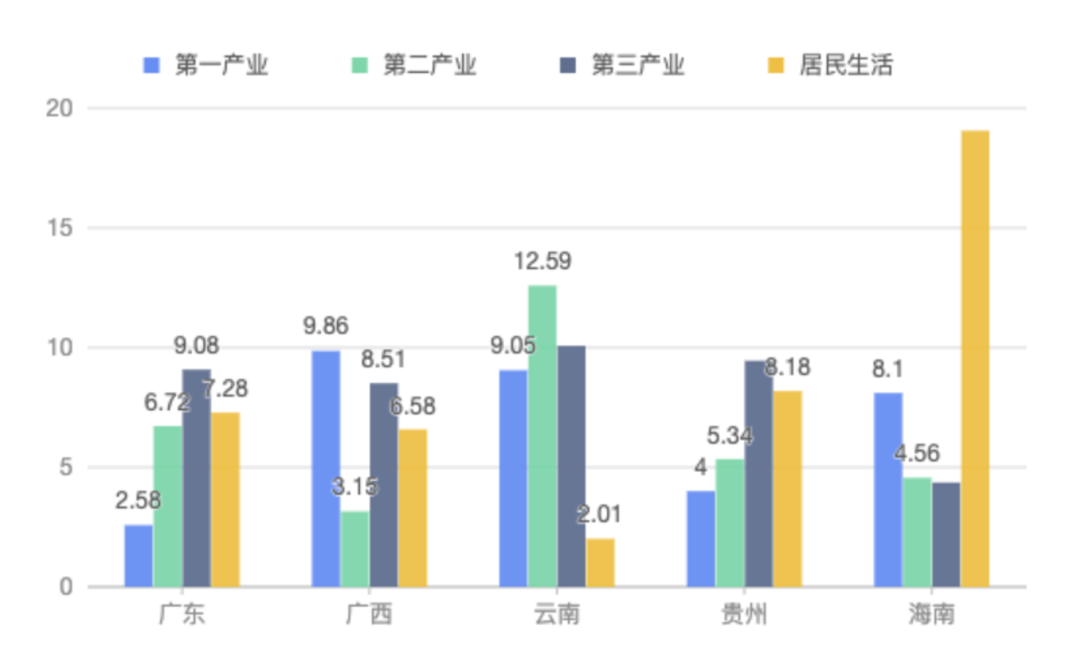

2024 年,南方五省产业结构转型升级持续推进,带动用电结构优化。其中,第二产业用电量占比最高(61%),增速较 2023 年提升 0.7 个百分点,反映工业生产复苏与高端制造产业扩张;第三产业用电量同比增长 20%,增速居各产业首位,服务业、数字经济等产业的快速发展成为用电新增长点;第一产业、居民生活用电量分别同比增长 2%、17%,增速平稳,体现农业现代化推进与居民用电需求的刚性增长。

图4:南网五省各产业用电量占比

从省域产业用电特征看,各省呈现显著差异:

广东:第二产业用电量 5291.7 亿千瓦时(占比 58.02%),第三产业用电量 2117.3 亿千瓦时(占比 23.21%),产业用电规模与结构均居五省首位;

云南:第二产业用电量 2062.06 亿千瓦时(占比 73.95%),高耗能产业(如有色金属冶炼)用电占比高,带动第二产业用电增速达 12.59%;

海南:第三产业用电量 182.48 亿千瓦时(占比 35.16%),同比增长 4.36%,旅游业、现代服务业成为用电增长主力;

广西、贵州:第二产业用电占比分别为 62%、57.15% 左右,重工业与资源型产业仍是用电核心,同时第三产业用电增速均超 8%,产业转型趋势明显。

图5:南方五省各产业用电量增速

跨省互济与省内交易双向协同

统标立规与差异施策机制焕新

西电东送:

规模创新高,清洁能源成主力

2024 年,广州电力交易中心通过 “分电到厂责任机制 + 跨省中长期交易 + 灵活价格机制 + 预招标交易” 等组合措施,有效应对汛期来水波动与新能源出力不稳定挑战,西电东送规模全年达2384 亿千瓦时,同比增长 16.8%,创历史新高。

在送电结构中,云南省网(704.7 亿千瓦时)、乌东德电站(300.3 亿千瓦时)、贵州省网(383.1 亿千瓦时)作为主要送电主体,重点保障广东、广西等东部省份用电需求;

跨省跨区市场化交易活跃,全年交易电量 947.9 亿千瓦时(含桥口、鲤鱼江、兴义 2# 机 60.3 亿千瓦时),同比增长 36.6%,其中 “云南送广东”“乌东德送广东 / 广西”“澜上送广东” 等交易线路贡献突出。

省内市场:

交易规模扩容,清洁能源参与度提升

2024 年,南方区域省内电力市场化交易持续深化,直接交易电量达7647.9 亿千瓦时,同比增长 17.9%,占全社会用电量的 44.9%;电网代购电市场化电量 1262.3 亿千瓦时,市场化交易覆盖范围进一步扩大。其中2024 年南方区域省内清洁能源市场化交易电量2514.8 亿千瓦时,水电为 1168.8 亿千瓦时(46.5%)、风电 525.7 亿千瓦时(20.9%)、光伏 406.1 亿千瓦时(16.2%)、核电 414.2 亿千瓦时(16.5%)。以上可见,清洁能源交易参与度有所提升。细分各省清洁能源交易品类,发现各省各有侧重,其中广东、广西相关风电、光伏、核电已全面参与市场化交易;云南主要以水电、风电、光伏为核心交易品类,依托其地形地貌优势,水电成为清洁能源交易主力;贵州、海南则以风电、光伏为主,逐步扩大清洁能源交易规模。

整体布局:

统规立标,分类施策,中长稳基,现货焕能

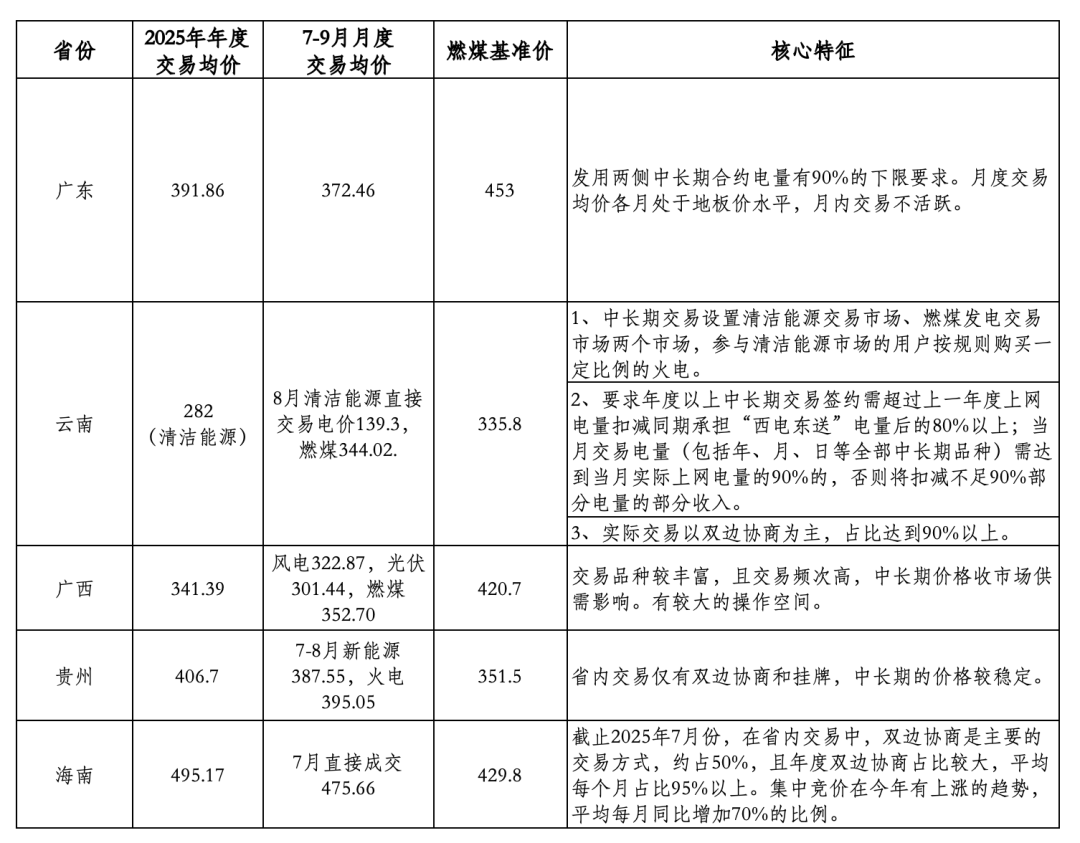

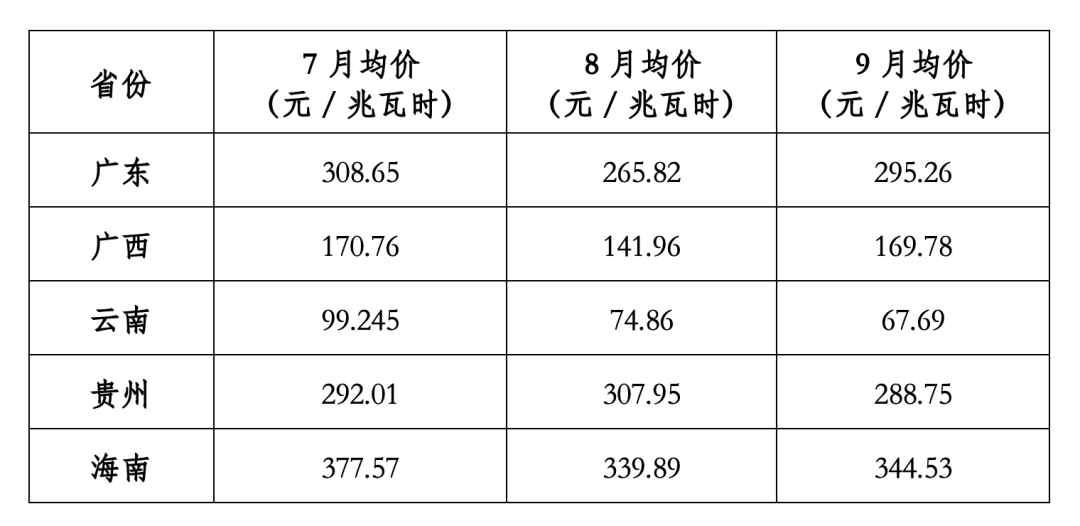

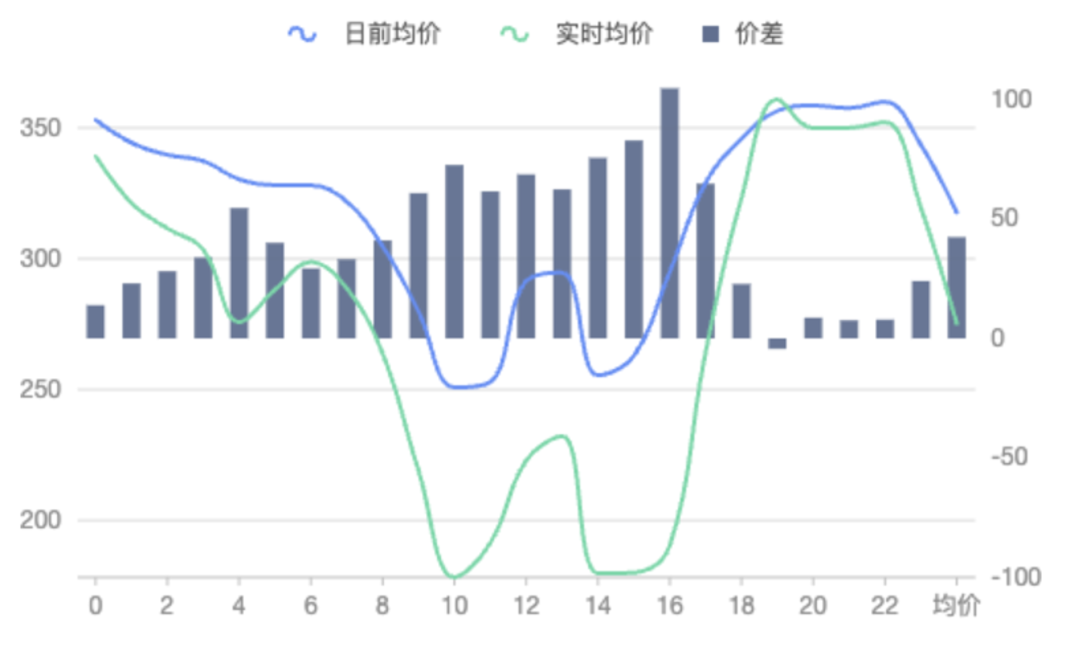

结合广州电力交易中心公开数据及各省电力交易平台年度报告,基于 2025 年 7-9 月现货试运行数据研究发现,南网五省在同一市场的情况下,已经逐步构建成“中长期锚定价格基础,现货反应价格波动” 双维度市场体系。

表1:2025年南方五省中长期价格情况及核心特征

表2:2025年南方五省7-9月现货均价情况

图6:广东7-9月现货电价

图7:广西7-9月现货电价

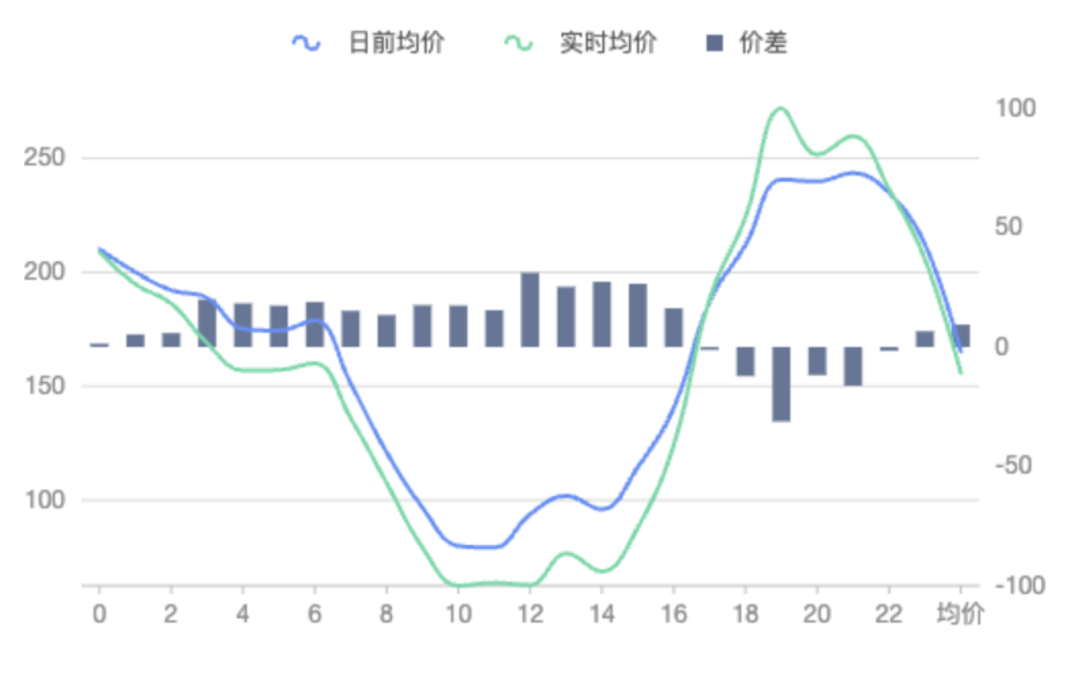

图8:云南7-9月现货电价

图9:贵州7-9月现货电价

图10:海南7-9月现货电价

上图可见,五省现货价格曲线均呈现 "晚峰、凌晨高,上午至午后低" 的共性趋势,但峰谷差、持续时长存在显著省域差异,按照不同省份具有以下明显特征。

广东:"中位平稳型" 曲线,晚峰(19:00-22:00)价格最高(约 361 元 / 兆瓦时),午间 12点出现小幅低谷(约 245元 / 兆瓦时),反映负荷与新能源出力匹配度较好。

海南:"极端峰谷型" 曲线,11 点价格最低(约 140 元 / 兆瓦时),19点价格最高(约 500元 / 兆瓦时),峰谷价差达 360元 / 兆瓦时,6-11 点价格单调下降、11-19 点快速回升,与海岛独立电网特性,旅游业负荷昼夜波动大相关。

广西:"鸭子型" 曲线,呈 "两峰单谷" 特征,晚峰(19:00-21:00)和凌晨 0 点为双高峰,午间 10-14 点为低谷。与水电出力昼夜交替(夜间来水稳定、午间新能源大发)相关

云南:"低位窄幅波动型" 曲线,价格区间 26-140 元 / 兆瓦时,12 点价格最低(约 26元 / 兆瓦时),晚间 19 点最高(约 140 元 / 兆瓦时),峰谷价差均值约80.44元 / 兆瓦时,体现水电基荷电源的平抑作用。

贵州:"高位置波动型" 曲线,午间呈现 "W" 型低谷,13 点出现 "谷中峰"(实时均价达到232.31 元 / 兆瓦时,日前电价达294.67元/MWh),平均价差绝对值达 42.36 元 / 兆瓦时,推测与负荷预测偏差或供给预测偏紧相关。

新机遇:市场主体靶向发力 循征施策增效能

南方五省电力市场在“政策引导+市场驱动”下实现关键破局、结构优化与机制焕新,一方面,以五省统一出清、全品类市场成型完成改革质变,叠加电力消费稳增、新能源装机占比达29.3%、产业用电结构升级的成效,西电东送与省内交易协同提升资源配置效率;另一方面,现货市场启动连续结算试运行,构建起“中长期锁风险、现货发现价格”的双维格局。

现货电价呈现鲜明省域差异,各市场主体需立足自身角色与曲线特征精准施策:

1、发电企业机遇体现为依托区域资源禀赋制定差异化运营策略。需紧扣各省电价曲线特征(如广东晚峰、海南极端峰谷、云南基荷区间),聚焦峰段高价出力、谷段风险规避与出力偏差控制,同步关注来水 / 气象数据及跨省交易机会,平衡收益与合规。

2、售电公司机遇在于以专业能力深挖市场价值。要基于曲线波动拆分负荷采购(如广西双高峰少买实时电、贵州避 “谷中峰”),储备应急电量应对极端价格,同时联动用户错峰,通过套餐设计与需求响应降低成本、提升粘性。

3、电力用户机遇则是通过用能模式优化实现降本增效与绿色转型的双赢。需结合曲线峰谷时段优化用电(如海南避 19 点高峰、云南用 12-15 点低谷),选适配套餐并监控偏差,高耗能用户可联动自备电厂 / 储能,极端价格时调整生产计划控成本。

这些施策背后是核心机遇,各市场主体唯有主动跟踪市场规则更新、精准响应电价波动信号、强化产业链上下游联动,在合规框架内细化运营颗粒度,才能有效规避出力偏差、采购风险等问题,将电力市场的政策红利与价格弹性,切实转化为企业的利润增长、服务升级与成本优势。

从省域分割到五省协同,南方电力市场的蜕变是制度与实践的深度耦合,未来将持续激活活力、支撑绿色转型与经济提质,以“南方样本”为全国统一电力市场探路,在能源革命与市场化改革中彰显示范价值。

索比光伏网 https://news.solarbe.com/202511/19/50012957.html