组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周组件价格不变。地面电站TOPCon210双面0.690元/W,TOPCon矩形双面0.680元/W,HJT矩形双面0.730元/W。

供应方面,近期企业订单能见度一般,终端需求偏弱,组件11月排产预计继续下降,环比降幅约3%。

需求方面,国内需求走弱,随着冬季来临,支撑前期需求的北方集中式项目已近尾声,而终端装机需求季节性下降。海外价格坚挺,海外市场需求相对强劲,且受中国出口退税政策调整预期的影响,针对海外客户的报价普遍有上调趋势。

价格方面,上游硅片、电池价格已现松动,为组件成本端的支撑打开了下降空间。尽管成本下降,但组件企业普遍没有降价意愿。在“反内卷”政策和企业强烈扭亏为盈的意愿下,价格大幅下跌的空间有限。大幅上涨的可能性也极低,因为终端需求,尤其是国内集中式项目并未提供支撑。短期内预计组件价格稳中承压,难涨难跌。

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

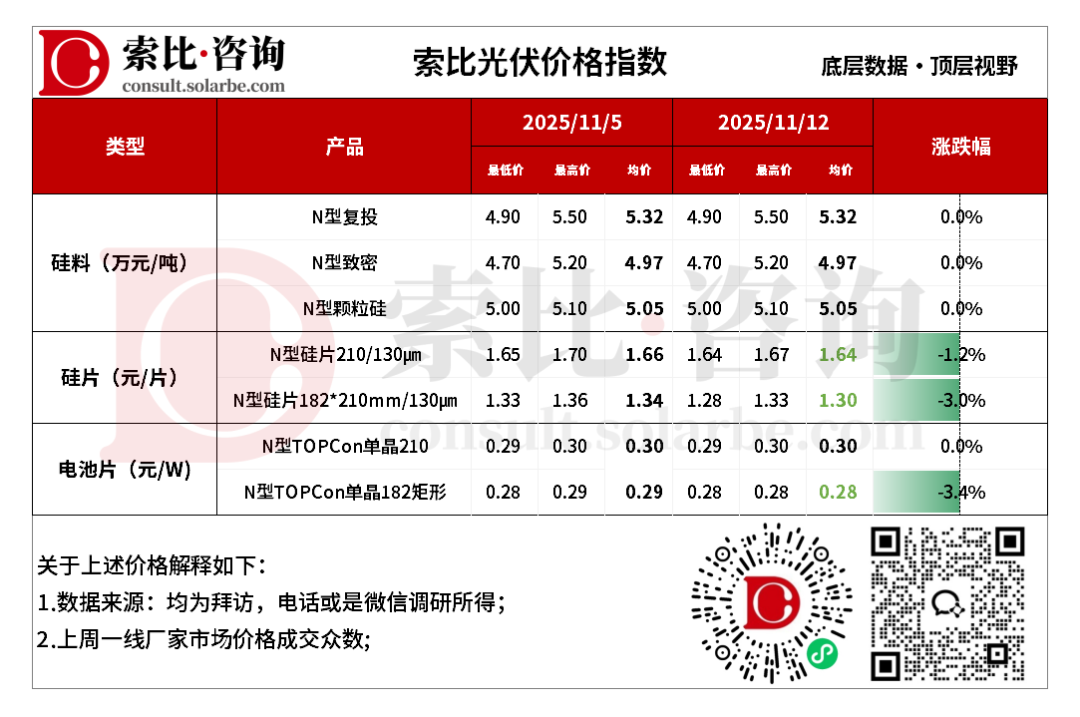

本周硅料价格不变。N型复投均价5.32万元/吨,N型致密均价4.97万元/吨,N型颗粒硅5.05万元/吨。

供需方面,区域性减产与整体供应充足并存。西南地区因枯水期电价上调,生产成本显著增加,导致当地硅料企业开工率下降。硅业分会数据显示,11月硅料排产计划降至12万吨以内。硅片价格在本周出现了明显下跌,且排产存在继续降低的预期。这导致硅片企业对硅料的采购需求转弱,观望情绪加重。短期内,硅料价格预计整体将维持稳定,但存在暗降和议价空间扩大的可能性。

本周硅片价格下降。N型210硅片均价1.64元/片,N型182*210mm硅片均价1.30元/片。

供需方面,排产预期下调,减产已在路上。受价格下跌影响,硅片环节的盈利空间被大幅压缩。预期11月硅片的整体排产将低于原先计划。需求疲软是导致此轮跌价的核心原因。电池片厂家纷纷收紧需求,并进行限价采购。短期内,预计硅片价格整体仍将保持下行趋势,但跌幅可能会有所分化。

本周电池片价格下降。N型TOPCon单晶210电池均价0.30元/W,N型TOPCon单晶210R电池均价0.28元/W。

供需方面,海外需求退坡,前期相对强劲的海外电池片需求出现回落。国内需求疲软且结构变化,国内组件企业普遍减产并减少了对电池片的外采。同时,国内需求正转向210mm等更大尺寸,这也加剧了部分尺寸电池片的价格压力。短期内,预计电池片价格将延续跌势,跌幅或收窄。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周三、周四更新产业链价格趋势,敬请关注

索比光伏网 https://news.solarbe.com/202511/13/50012487.html