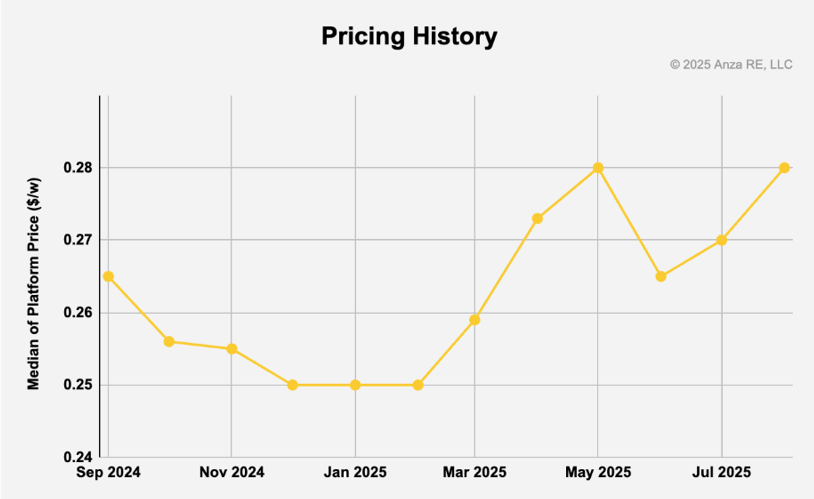

根据供应链平台Anza的数据,美国太阳能组件价格在2025年第三季度上涨,因为开发商争先恐后地满足2025年9月2日获得投资税收抵免(ITC)资格的安全港截止日期。

Anza最新定价洞察报告显示,6-8月价格中位数上涨3.7%,达到0.28美元/瓦。这比6月份的水平上涨了0.015美元/瓦。

此次上涨反映了新政府规定的影响,即超过1.5MW的项目必须满足更严格的开工标准才能获得投资税收抵免资格。

Anza表示,9月的最后期限产生了拉动效应,第四季度的需求被压缩到夏末,因为开发商迅速采取行动在截止时间之前锁定税收抵免。Anza表示,这种政策引发的紧迫性似乎已经超越了典型的采购考虑因素,买家优先考虑熟悉的供应商和已建立的关系,而不是合规状态。

第三季度美国组件价格中位数上涨3.7%,回到5月份的峰值。来源:Anza

不符合外国关注实体(FEOC)的组件的定价压力尤为明显,其价格从6月到8 月上涨了9.2%。符合FEOC标准的组件增长了4.9%,这表明急于在9月最后期限前完成的开发商严重依赖现有供应链,而不是优先考虑未来项目的合规要求。

Anza的数据代表了40多家供应商的中位价格,占美国组件供应的95%以上,强调了政策截止日期和不断变化的合规要求如何继续重塑太阳能采购战略和定价动态。

技术趋势

组件技术定价模式在本季度显示出重大变化。单晶PERC技术涨幅最大,上涨约10%至每瓦0.275美元,原因是买家依靠其成熟的供应链来满足紧迫的期限。该技术保持了其作为价格最低的主流选择的地位。

TOPCon价格小幅上涨至0.28美元/瓦,历史上相对于PERC的溢价压缩至近零。Anza 表示,这表明由于围绕 TOPCon 技术的知识产权问题,美国供应商可能优先考虑在国内制造 的PERC产品。

异质结(HJT)组件仍处于显著高位,升至每瓦0.39美元,但美国市场供应仍然有限。

供应链多元化持续

电池原产地定价反映了供应链的持续变化,大多数地区都面临上行压力。东南亚反倾销和反补贴税(AD/CVD)组件上涨3.7%,至每瓦0.305美元,印度组件上涨5.2%至同价位。

菲律宾作为唯一未被归类为反倾销/反补贴措施的东南亚国家,由于大量制造能力继续向该地区转移,菲律宾的价格上涨了4.1%至0.28美元/瓦。中东和非洲原产地上涨3.9%,报每瓦0.265美元,韩国和德国逆势下跌8.8%,报每瓦0.31美元。

美国国内电池片含量溢价最高,为每瓦0.46美元,本季度上涨5.7%。

反倾销/反补贴和多边形风险

Anza警告说,预计对印度、印度尼西亚和老挝的反倾销和反补贴税裁定,再加上可能对多晶硅征收的232条款关税,可能会在第四季度给组件价格带来额外的上行压力。

上周,在报告发布之前,Anza首席执行官Mike Hall在接受采访时表示:“今年夏天我们非常忙碌,先是帮助那些希望在4月依据互惠关税进行采购的独立发电商。然后在7月,又看到一波抢在《大美丽法案》(OBBB)之前采购的热潮。接着,特朗普宣布要求财政部修改(安全港)指导意见后,又出现了一波抢在那之前采购的热潮。而在指导意见出台后,又出现了一波抢在9月最后期限之前采购的热潮。”

“那些大多已成为过去,因此我们没有看到企业为了保住投资税收抵免(ITC)或甚至避免年底生效的外国出口商认证(FEOC)限制而急于采购组件。不过,我们仍看到太阳能采购加速,主要是为了赶在关税或贸易问题之前。

眼下所有人都关注的是可能对多晶硅征收的232条款关税,因为对于其最终结果以及对实际成品太阳能组件(尤其是那些不使用国产多晶硅的进口组件,几乎都是这种情况)的影响存在太多不确定性。”

索比光伏网 https://news.solarbe.com/202510/11/50009942.html