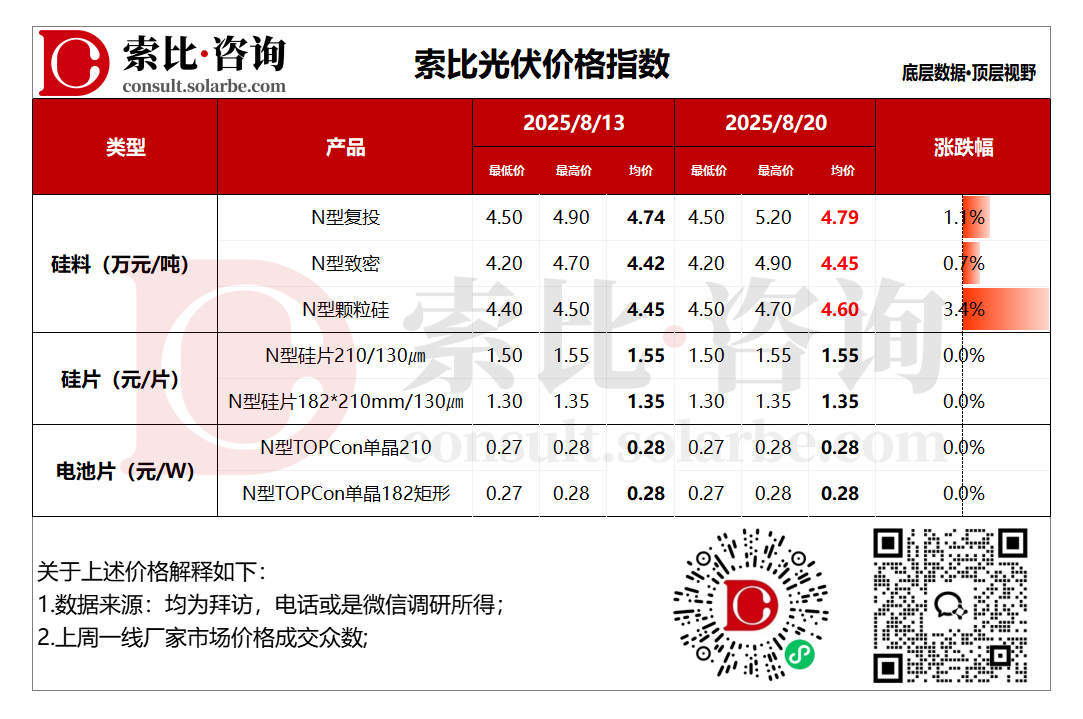

本周组件价格不变。地面电站TOPCon210双面0.660元/W,TOPCon矩形双面0.660元/W,HJT矩形双面0.715元/W。

政策方面,8月19日,工信部等六部门召开光伏产业座谈会,会议强调加强产业调控、遏制低价无序竞争,从产能、价格、质量入手,并且加强行业自律。此次会议是继7月3日光伏制造业企业座谈会后,时隔47天再次召开的高规格行业会议,新增多部门参与,聚焦光伏产业“反内卷”政策深化,光伏产能出清与技术迭代将成为结构性行情主线。

招标方面,8月18日,华润电力25年第2批光伏组件设备集中采购项目开标,采购规模3GW,标段一投标均价0.729元/W;标段二投标均价0.729元/W;标段三投标均价0.718元/W。此次开标均价较之前有所提升,价格向终端传导有望落地。

价格方面,一线组件企业对外报价已经达到 0.7元/W,虽然报价上涨,但实际主流成交价仍多集中在 0.65-0.68元/W

的区间。华润电力3GW组件集采开标均价显著高于当时市场价,这为市场释放了积极的信号,增强了组件厂商的涨价信心。预计短期内光伏组件价格将继续保持稳中有升的趋势。

本周硅料价格上涨。N型复投均价4.79万元/吨,N型致密均价4.45万元/吨,N型颗粒硅4.60万元/吨。

供需方面,硅业分会数据显示,9月份硅料产量或增至14万吨,供需失衡趋势加剧。硅料库存“两连升”,在高位基础上累增的压力加大。库存压力下,预计短期内硅料价格将承压弱稳。

本周硅片价格不变。N型210硅片均价1.55元/片,N型182*210mm硅片均价1.35元/片。

供需方面,近期硅片环节本身的库存虽暂较健康,但后续需求走弱或带来累库风险。硅料价格高位持稳为硅片价格提供了成本支撑。硅片采买订单较少,市场成交偏弱。预计短期内硅片将整体承压,维持弱稳格局,部分尺寸尤其是大尺寸硅片价格存在小幅回调的风险。

本周电池片价格不变。N型TOPCon单晶210电池均价0.28元/W,N型TOPCon单晶210R电池均价0.28元/W。

供需方面,近期电池片市场在成本支撑分化、下游组件尝试提价未果与终端需求疲软的共同作用下,价格整体报稳但实感压力。大尺寸电池片的需求相对较弱,未能对210系列电池片形成强劲拉动。短期内预计电池片价格整体承压,210等大尺寸电池片价格受上游松动和需求偏弱影响,面临较大的下调风险。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周三、周四更新产业链价格趋势,敬请关注

索比光伏网 https://news.solarbe.com/202508/21/50006658.html